大手半導体製造装置メーカーASMLの2021年Q2 (4月 – 6月期)決算発表のまとめ記事となります。ASMLは露光装置で圧倒的シェアを持ち、特にEUV露光装置はASMLの100%寡占市場となっています。

→売上: EUR 4B … QoQ -7.8% / YoY +20.8%

→Gross Margin: 50.9% … QoQ -3ppt / YoY +2.7ppt

→Operating Margin:30.8 % … QoQ -5ppt / YoY +3.6ppt

・2021年通年Guidanceをさらに上方修正

→前回時Guidance +30%⇛今回 +35%

→牽引役はメモリー (+60%)

・DRAM向けEUV露光装置の売上本格化は2023年から

・新規受注が大幅に上昇、約8,271M EURと前Qよりも+74%

→そのうち60%がEUV露光装置の新規受注

→受注残高は約17,500M EUR (来年売上予想の80%)

・EUV露光装置生産キャパシティは来年55台、再来年60台へ

ASML Q2 決算結果

ASMLのQ2決算結果の数字まとめです。

売上: EUR 4B … QoQ -7.8% / YoY +20.8%

Gross Margin: 50.9% … QoQ -3ppt / YoY +2.7ppt

Operating Margin:30.8 % … QoQ -5ppt / YoY +3.6ppt

EPS (EUR): EUR 2.52 … QoQ -21% / YoY +40%

ASML Q3および通年ガイダンス

またQ3および2021年通年のガイダンスは下記のように示されています。通年の会社発表売上成長率予想が前回の決算時は+30%だったのに対し、今回は+35%に上方修正されています。特にメモリ向けの売上が好調で、メモリ向けの販売額は昨年比+60%だそうです。

売上: EUR 5.2B – EUR 5.4B

Gross Margin: 51% – 52%

売上成長率: FY20比較 +35%成長(前回予想時より+5ppt)

Gross Margin: 51%-52% (前回予想時 と同様)

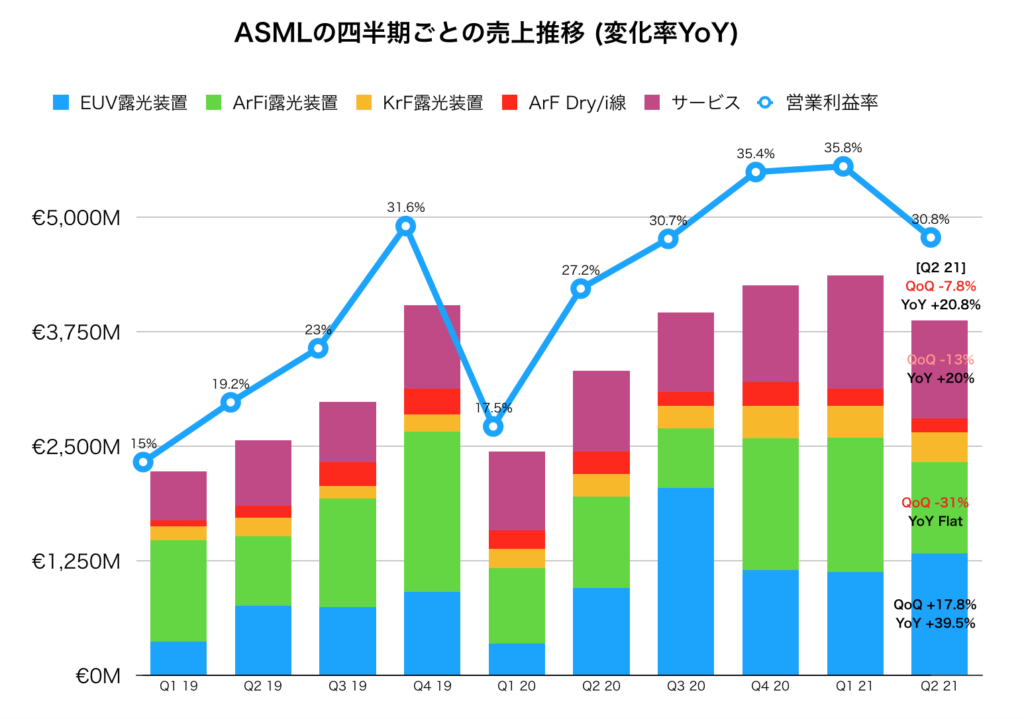

ASMLの四半期ごとの業績推移

下記の図はASMLの決算情報を基に筆者がまとめた四半期ごとの業績推移です。売上をEUV露光装置・ArFi・KrF・売上額の小さいArF Dryとi線・サービス売上と細分化しています。

露光装置システムの売上はQoQでは2,949M EURで総売上に対する比率は73%でした。システム売上およぼサービス売上はQoQでは微減です。ですが主力のEUV露光装置の売上に限るとQoQ +18%、YoY +39.5%と堅調な伸びを見せています。全体の売上減少の主な要因はArFi露光装置でしょう。これは、10nm台中盤以前のプロセスに対する投資が半導体不足によりQ4/Q1に活発になっていたのですが、一旦落ち着いたということでしょうか。ASML株に投資している筆者個人的にはEUV露光装置が右肩上がりであればいいかなと思っています。

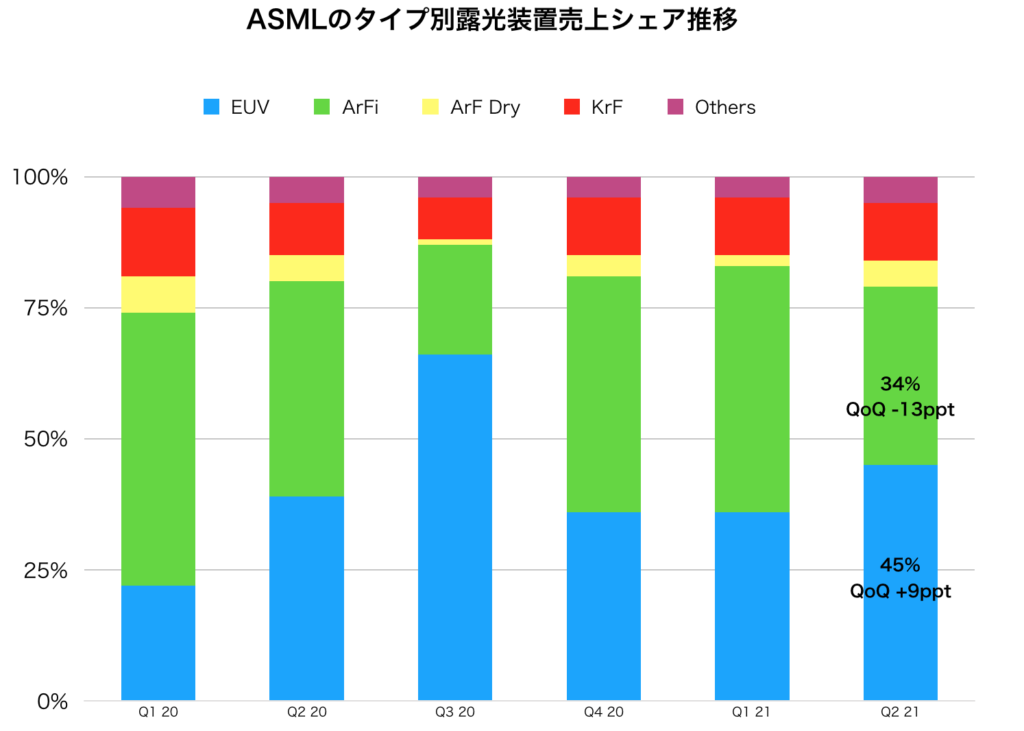

露光装置のタイプ別売上シェア

ASMLの露光装置の売上に対するタイプ別売上シェアについてもう少し細かく見てみます、下記は四半期の推移です。なお、非常にざっくりとしたそれぞれの露光装置に関する説明ですが、露光装置の光源の波長が短いほど微細化のパターンが形成され、その分価格も跳ね上がります。i線 > KrF > ArFドライ > ArFi > EUVという順です。

上述の通り、ArFiの売上比重が減り、EUVの売上比重が再びトップに躍り出ています。

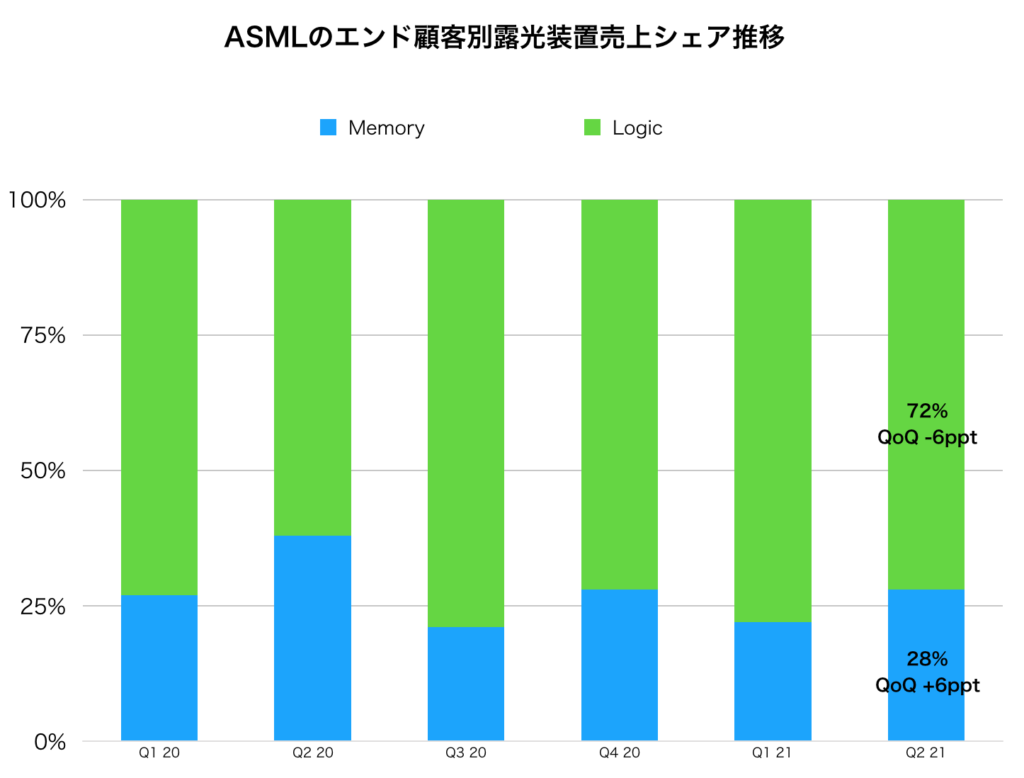

露光装置のエンド顧客別売上シェアと地域別シェア

露光装置のエンド顧客別売上シェアです。メモリーとロジックに二分されます。メモリーはSmasung・SK hynix・Micron等、ロジックはTSMCやIntel及びSamsungのファウンドリ部門が主要顧客であると考えられます。2021年Q2も引き続きロジック向けの売上が大きいですが、比率としては下がっていて、その分メモリ向け比率が上昇しています。ASMLのCEOのコメントによると最新のFY21メモリ向け露光装置売上は昨年比で+60%(前回ガイダンス +50%)となっているが、まだ大半はDUV露光装置であり来年以降は約EUR 1BがEUV露光装置の販売額となる見込みだそうです。DRAM向けのEUV露光装置納入台数はまだまだこれから増えていくことがわかります。

現在のEUV露光装置の顧客はTSMCとSamsungのロジック部門がメインですが、今後DRAM大手がDRAMの微細化にEUV露光装置使用を本格化していきます。SamsungとSK hynixはすでに適用を開始しており、Micronも2023年を目処にEUV露光装置を適用したプロセスの量産を始める模様です。

また、ロジック最大手のIntelもEUV露光装置の顧客となります。

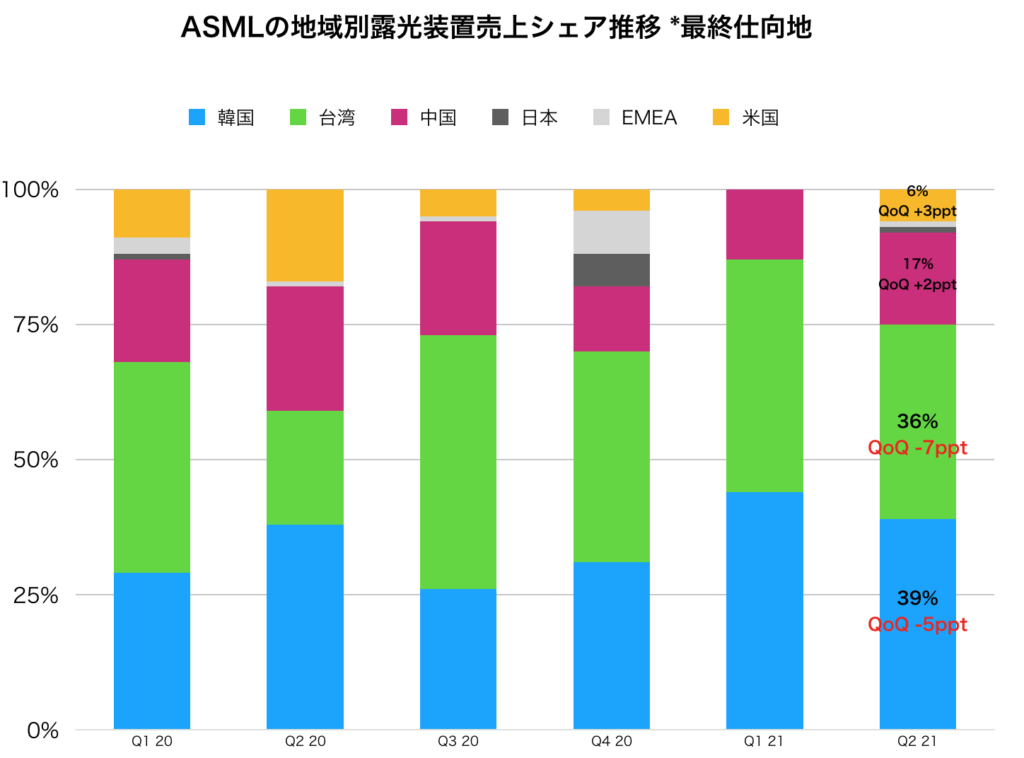

続いて露光装置の地域別シェアです。Q2は韓国向けの売上比重が39%でQoQ -5ppt、台湾向けは36%で-7ppt、中国向けは17%で+2ppt、そしてアメリカ向けが6%で+3pptとなっています。これらは最終仕向地となっていますので、例えばサムスンやSK hynixの中国工場向け出荷額は中国に含まれると考えられます。アメリカの売上比率が増えているのが気になりますね、思いつくのはやはりIntelやMicron、そして装置搬入を始めたというTSMCのアリゾナファブですがこれは果たしてアメリカにカウントされているかどうか不明です。

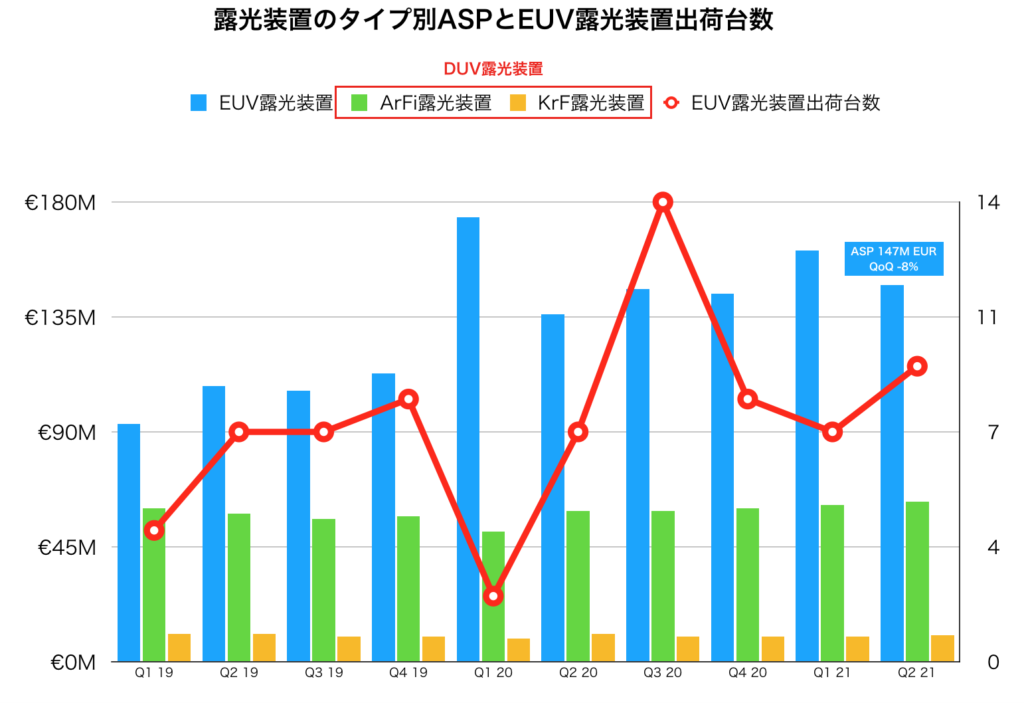

露光装置のタイプ別ASPとEUV露光装置出荷台数

続いて、露光装置のタイプ別ASP(平均販売単価)とEUV露光装置の出荷台数の四半期ごとの推移です。ASMLは露光装置のタイプ別出荷台数と売上額を開示していますので、単純に売上額を対応するタイプの露光装置出荷台数で割った数をASPとして割り出しました。

Q2のEUV露光装置の出荷台数は9台で前Quarterより2台増加しています。EUV露光装置売上を頭数で割算出したEUV露光装置の単価は147Mユーロ/台となり、前Quarterの160Mユーロ/台から-8%の平均単価下落となりました。ただしその前の2020年Q4よりは微増しており、更に2019年から四半期ごとの平均単価をみるとArFiやKrFの平均単価は頭打ちなのに対し、EUV露光装置の平均単価は右肩上がりで上昇していることがわかります。

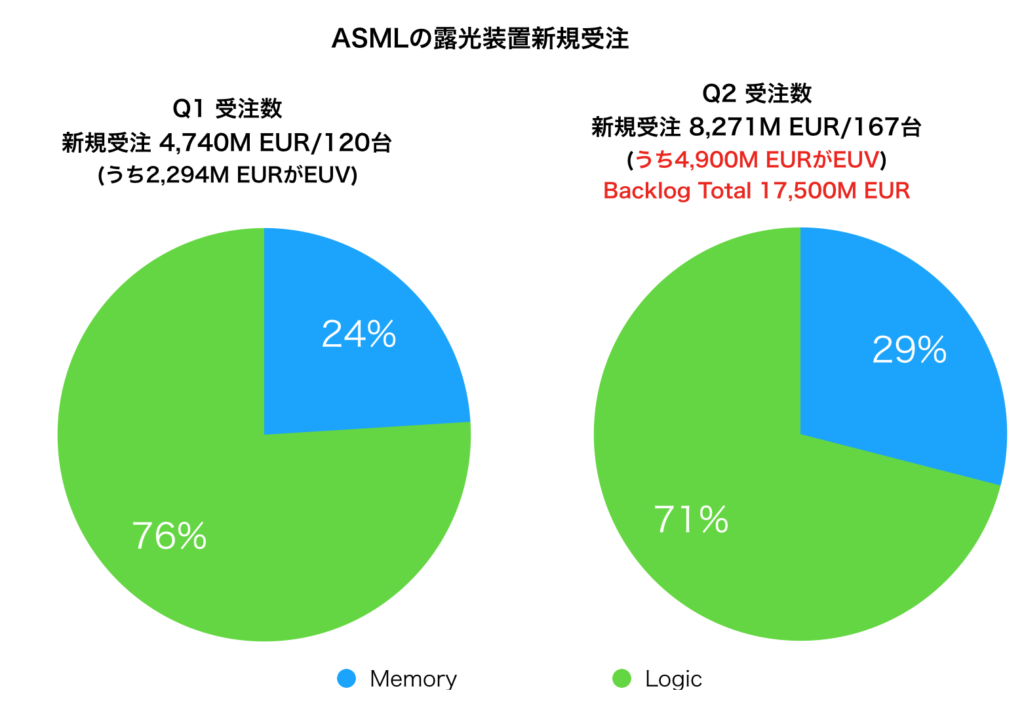

露光装置の新規受注と受注残数

最後に露光装置の新規受注数と受注残数を見てみます。装置の新規受注数量が47台上昇している上に、新規受注額はEUR 8,271Mと前四半期から+74%の上昇です。さらに受注残高8,271M EURのうちEUVの残高は4,900M EURと約60%を占めています、前Quarterでは2,294M EURと48%でしたのでEUV露光装置の需要が旺盛であることを示しています(高NA品と呼ばれるハイエンドモデル(のサンプル?)はここには含まれておりません)。

現在の受注残高(Backlog)は約 EUR 17.5Bで大部分をEUV露光装置か占めているとのことです。既に2022年の売上の80%近い金額が受注残高になっているようです。

So it’s not a surprise then if you look at those trends and look at our order book: our order book is currently around €17.5 billion in sales of which a very significant part is EUV. That order book is very strong. That’s just a reflection of where we currently are. It’s a look into 2022. For instance our EUV capacity next year we think will be around 55 units. When you look at the order book around 80% is already booked at the end of Q2 2021.

引用 – Video interview with ASML CEO Peter Wennink

まとめ

以上露光装置大手ASMLの2021年Q2決算まとめでした。

QoQの売上減少やコンセンサスとのやや乖離が気になる人もいるかも知れませんが、成長ドライバーであるEUV露光装置がここまで順調で、さらにバックログも大幅に上昇しつつ、生産キャパも増えていくということですから個人的には心配していないです。

EUV露光装置のメインユーザーはまだまだロジック半導体ですが、来年以降DRAMが増える見込みです。さらに数年先はHigh NAという3nm以降のロジック半導体の微細化に必須なモデルが登場するようで、これは単価を更に押し上げるとのことです。

「現行世代」のEUV露光技術と「次世代」のEUV露光技術では、光学系の開口率(NA)が大きく違う。現行世代のNAは0.33である。これに対して次世代のNAは0.55と高い。このため次世代のEUV露光技術は、「High-NA(高NA)」あるいは「HiNA」などと呼ばれることが多い。

引用『開発が本格化する次世代EUV露光技術、3nm以降の微細化を主導』

ASMLの露光装置とEUV露光装置に限ったBB Ratioのまとめスライドとか作ってみようかなと思います。

よろしくおねがいします。