お世話になっております。

数週間前にオンセミコンダクタ―(ティッカー $ON / 通称オンセミ)の新潟工場が日本政策投資銀行や伊藤忠商事が出資する投資ファンドにより買収されることがニュースになっていました。

なお、オンセミは2020年からこの工場を売却を検討していました。自社での生産設備とそれにかかる投資を最小限に抑え、製品によっては外部製造へ委託するFab-Liter戦略の一環のようです。

今回売却が決まった新潟工場は車載顧客を含む様々なマーケット向けにパワー半導体やアナログ半導体製品を製造しているとのことで、今後日本の独立系ファウンドリーとしてパワー半導体及びアナログ半導体製品のを供給していく狙いがあるようです。

これからはQ4決算シーズンでもありますので個人的に半導体メーカー各社の動向を調べているうちに久々に整理も兼ねてパワー半導体市場に関する記事を更新したいと思います。

あと最近非常に興味深いウェブサイトを見つけました。下記です。パワー半導体以外にも様々な半導体メーカーに関する動向が非常に詳しく書かれていますので覗いてみてください。

パワー半導体市場

まずパワー半導体市場とパワー半導体メーカーについて簡単におさらいです。

パワー半導体の市場規模

富士経済によると、パワー半導体市場は約2兆3000億円となっています。

富士経済は2022年5月、パワー半導体の世界市場を調査し、その結果を発表した。電動車や再生可能エネルギーの普及などによって、需要拡大が期待されるパワー半導体市場は、2022年見込みの2兆3386億円に対し、2030年は5兆3587億円規模に拡大すると予測した。

WSTSによると、2022年の世界半導体市場規模は約6,500億ドルですので半導体市場に占めるパワー半導体市場のパイは3.5%程度です(現在のレートで換算すると約95兆円になってしまうのですが、上記の富士経済のレポートが出た今年5月以前にこのレートを想定していたとも思えないので)。

パワー半導体とは

パワー半導体とは電力を制御したり供給する半導体です。詳しくは下記リンクなどを参考にしていただければと思います。

小電力で演算や記憶などを行って「頭脳」にたとえられるマイクロプロセッサやメモリーといった半導体や、「目」にたとえられるカメラのイメージセンサーに対して、小電力から大電力まで電力の制御や供給を行う「心臓」にあたるのがパワー半導体です

引用 昭和電工マテリアルズ『【徹底解説】パワー半導体・パワーデバイスとは?その種類や主な用途、発熱・温度上昇と放熱対策』

パワー半導体市場の出荷額を多く占めるのがMOSFETやIGBTなどのディスクリート製品とバッテリーマネジメントなどのパワーマネジメントIC及びそれらからなるモジュール製品(IPM=Intelligent Power Module)です。

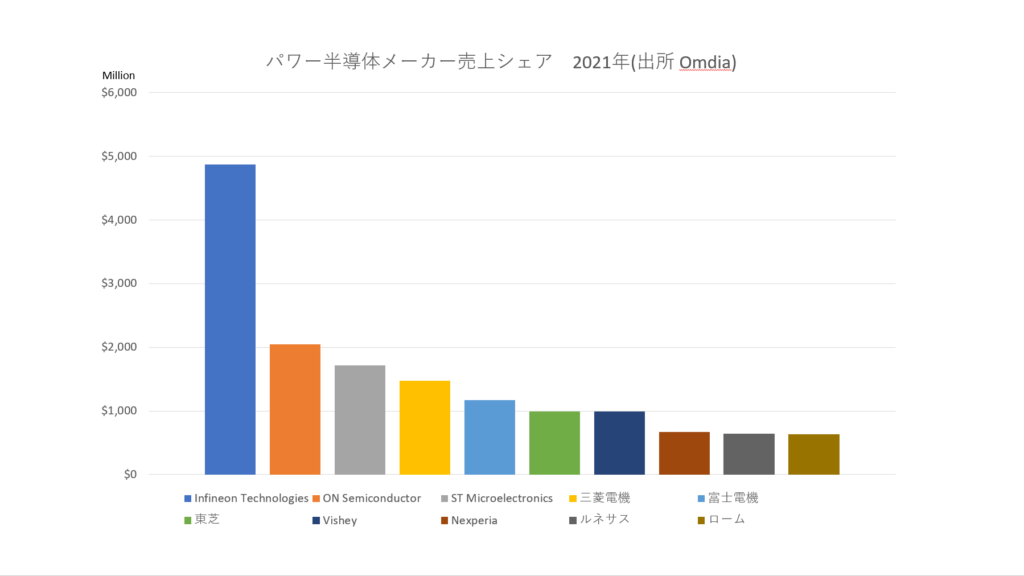

パワー半導体メーカーシェア

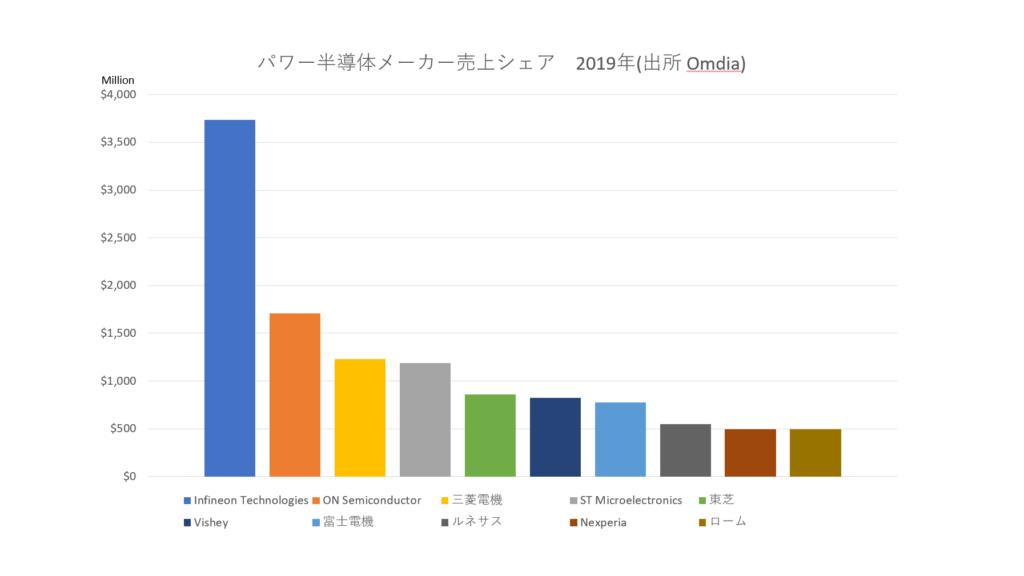

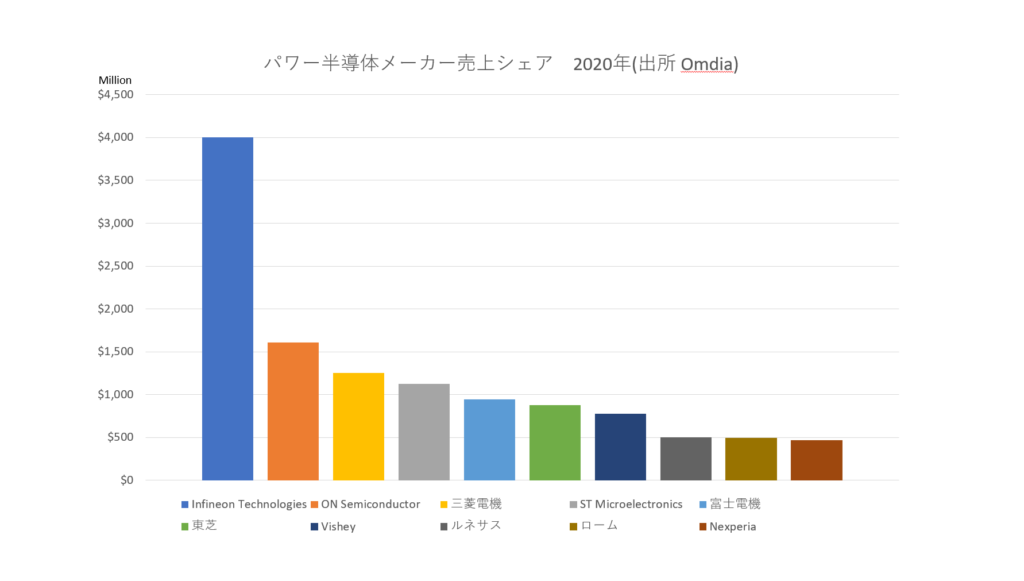

調査会社のOmdiaによる2019年~2021年までのパワー半導体メーカーのパワーデバイス売上シェアは下記となっております(グラフは筆者作成)。

1位、2位はドイツのInfineon TechnologiesとアメリカのON Semiconductorが不動ですが2021年はこれまで3位をだった三菱電機が順位をおとしてその代わりにスイスのST Microelectronicsが浮上しました。

パワー半導体は少量多品種生産

売上規模で見るとInfineonがダントツなわけですが、メモリ半導体やCPU・SoC市場とは異なり片手で数えられる数のメーカーによる寡占市場になっていないというのがパワー半導体市場の特徴かと思います。

CPUやメモリといった半導体は少品種大量生産の汎用品で、大雑把なイメージとしては規格化された製品をユーザーが使いこなす代わりにいかに安く必要なときに数を持ってこれるかがビジネスの命運を分けるのですが、一方のパワー半導体は顧客やエンド製品により多種多様なニーズが求められ、それらにあわせて生産をする故、少量多品種生産となるわけです。

その差がメモリやロジック半導体市場とパワー半導体市場におけるプライヤー数の差ではないかと筆者は考えます。

パワー半導体をけん引するアプリケーション

一般的に半導体市場はスマートフォン、PC、サーバーといったアプリケーションがけん引します。

しかし、これらのアプリケーションの恩恵を受ける半導体は汎用メモリーやCPUなどのロジック半導体です。

一方のパワー半導体の場合、自動車や産業機器といった分野に牽引されて市場が成長していきます。

パワー半導体メーカーの動向

現在のパワー半導体メーカーの戦略動向は下記の3つだと個人的に考えます。

・SiCなどの次世代パワーデバイス

・パワー半導体以外の製品とのシナジー

生産能力拡張とシリコンウェハ300mm大口径化

2020年終盤から2022年頭にかけて半導体不足という言葉が世間を賑わせました。

この記事を書いている2022年12月時点では全体的な逼迫感は一服しているように思えますが、一方で一部の品種では根強い供給不足が残っています。特に自動車に使われるパワー半導体を含む車載半導体などがその代表例として挙げられています(詳しくは下記リンク生地を一読ください)。

メモリ大手のマイクロンなどは供給過剰による収益力低下によりCAPEXの削減をアナウンスしていますが、一方のパワー半導体各社は引き続き積極的な投資を続けています。

車載およびパワー半導体のファブ生産能力は、2021年から2025年までの間に58%増加するとみられている。また、MEMSは21%、ファウンドリーは20%、アナログは14%、それぞれ拡大すると予測した。引用『200mm半導体ファブ生産能力、2025年までに20%増加』

また現在は200ミリのウェハでの生産がメインのパワー半導体ですが、独Infineon Technologiesなどを筆頭に欧米大手メーカーは生産効率を上げるために300ミリウェハでの生産に移行を開始しています。日本のパワー半導体メーカーも最近300ミリラインの建設を発表したりしています。

SiCなど次世代パワーデバイス

現在大部分の半導体はシリコン(Si)で作られていますが一部のパワー半導体にはシリコンカーバイド(SiC)が導入され始めています。SiCを使うことでSiに比べて電力変換効率の向上や小型化といったアドバンテージが得られます。

上述の通り、車の電動化はパワー半導体を牽引するメガトレンドの一つであり、これから増えていくEVの航続距離を向上させるのに重要な要素の一つがSiCを使ったパワー半導体なので各社力を入れているわけです。

自動車メーカーはEVにシフトする中で、航続距離の壁に突き当たっている。トヨタ自動車の技術者は、「市場が求めるEVの航続距離を実現するには、シリコン(Si)だけでは到底不可能」と語る。実際、EV駆動用インバーターのパワー半導体をSiからSiCに置き換えることで、航続距離を約10%も伸ばせるとデンソーやロームは試算している。

引用 – XTech『SiCパワーデバイスが2025年についに離陸、EVへの大量搭載が契機』

ただ、現在までSiCの普及のボトルネックとなっているのがコストです。

現在までインバーターでのSiCの実用例は、米Tesla(テスラ)「Model 3」などごくわずかなのも事実で、前述のトヨタ自動車の技術者も「一円数十銭単位でコスト計算している自動車業界において、現状SiCはハードルが高い」と語る。電子部品の販売代理店の米Avnet(アヴネット)によれば、現在のSiCウエハーのコストはSiの約4~5倍もする。

引用 – XTech『SiCパワーデバイスが2025年についに離陸、EVへの大量搭載が契機』

低コスト化に向けてSiCに注力するパワー半導体メーカー各社はSiCの大口径化にも力を入れていると言われています。

パワー半導体各社は低コスト化に向けた技術開発に精力的となった。代表的なのが、ウエハーの大口径化だ。現在のSiCウエハーの最大サイズは6インチ(約150mm)だが、8インチ(約200mm)化の技術開発を完了したメーカーも出現し、市場投入が間近となってきた

引用 – XTech『SiCパワーデバイスが2025年についに離陸、EVへの大量搭載が契機』

例えば元Creeという名で知られるWolsfpeed($WOFL)というメーカーは200ミリのSiCパワー半導体生産ラインを今年になって稼働させ主に車載や産業機械市場向けのSiCパワー半導体の供給に充てるとしています。

Wolfspeed has opened the world’s largest fab for silicon carbide (SiC) power devices.The 200mm fab in Mohawk Valley, New York state, was started construction under Cree over two years ago. It expands Wolfspeed’s manufacturing capacity to meet the growing demand for SiC devices in automotive and industrial applications.

“Wolfspeed opens world’s largest 200mm SiC fab”

パワー半導体以外の製品ポートフォリオとのシナジー

最後にですが、スマートフォンもPCもサーバーも自動車も産業機械もパワー半導体以外にも様々な種類の半導体を使うわけです。

大手のパワー半導体メーカーの製品ポートフォリオを見ているとパワー半導体一本柱というところは無く、パワー半導体以外の半導体もポートフォリオに揃えることで顧客を囲い込んでるように思えます。

例えばInfineon Tenchologiesであれば車に使われるマイクロコントローラーや各種センサー、メモリやアナログ製品を取り揃えています。ST MicroelectronicsもマイクロコントローラーやMEMSセンサーなどのシェアが高いですし、ON Semiconductorはイメージセンサーをポートフォリオに持ちます。

これらは例えば自動車であればADASやインフォテイメント、バッテリーなどのアプリケーションにとって不可欠な半導体なわけです。このように大手のメーカーは将来もEVの普及率の増加に伴い市場の拡大が見込まれるパワー半導体に注力しつつもADASなど未来の自動車にとって不可欠な半導体も手掛けることで総合的にTier 1や自動車メーカーと肩を組んでいるのではないでしょうか。

日本のパワー半導体は

最近、日本での2ナノプロセスの半導体製造を掲げてRapidusという会社が誕生したようです。それに応ずるかのように『日本はパワー半導体の強化を!』という声もよりよく聞こえるようになったと思います。

日本には東芝や三菱、ロームやルネサスに富士電機といったパワー半導体分野で一定のシェアを持つ企業が何社かあるわけですから、それらの企業がより強くするほうがいいんじゃないかと単純に考えます。

上述したとおり、様々な用途やアプリケーションのための『すりあわせ』が大切なパワー半導体は日本企業の得意分野に思えます。さらに世界における自動車産業では一定の地位があるわけですから、同じ日本企業同士やはり強固な結びつきと実績があるのはアドバンテージでしょう。

しかし、欧米トップのパワー半導体メーカーは昨今の市況を追い風に積極的な投資を続けており、より強くなっているわけですし、さらに後ろを見ると制裁により最先端のロジックやメモリの設計開発製造を諦めざるを得ない中国がパワー半導体、特にSiCやGaNといった次世代パワーデバイスに積極的な投資をしていると言われています。

そういう状況を見ると、日本のパワー半導体もいつまでも安泰ではいられないのでは?と思う今日このごろです。だからといって補助金をつぎ込めばいいという話では無いとは思いますが。下記の記事など一読をおすすめいたします。

以上ですありがとうございました。