米国のメモリ半導体大手Micron Technology($MU/マイクロン)がFQ3(3月ー5月なのでCQ2相当)の決算発表を行いました。最新の半導体市況の見通しと併せた解説記事です

はじめに 半導体市場とメモリ市場

まず簡単に半導体市場のおさらいと、マイクロンが属するメモリ半導体市場の現在の状況についてです。

現在の半導体市場

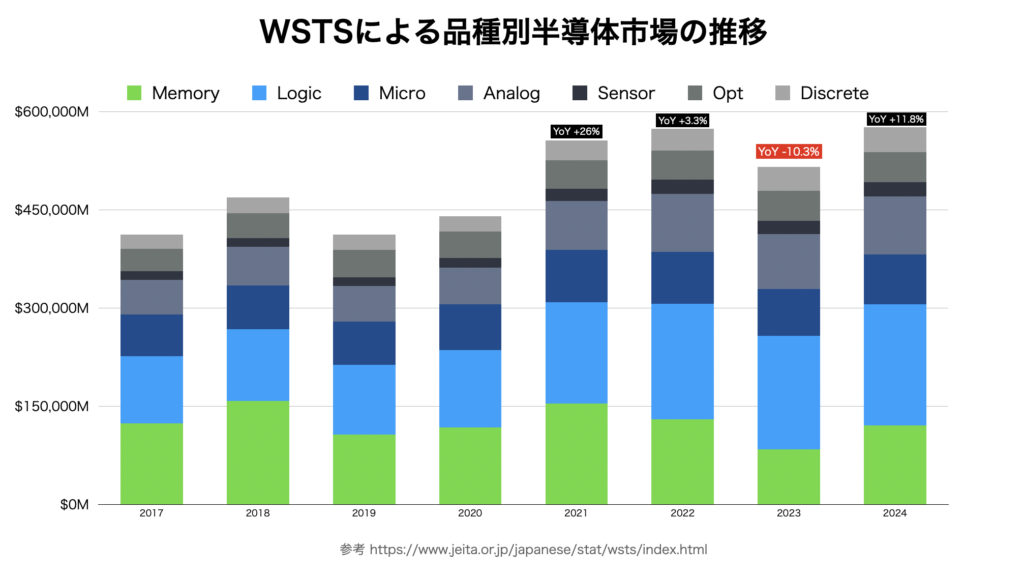

世界半導体市場統計の資料をもとに2017年から2025年の半導体市場の実績と見込みをグラフにしました。半導体市場において出荷額が多い品種はやはりメモリ半導体とロジック半導体です。

2020年から順調に拡大してきた半導体市場ですが今年は前年比−10.3%の落ち込みです。まさに4年の周期で増減を繰り返すと言われる半導体のシリコンサイクルが当てはまります。

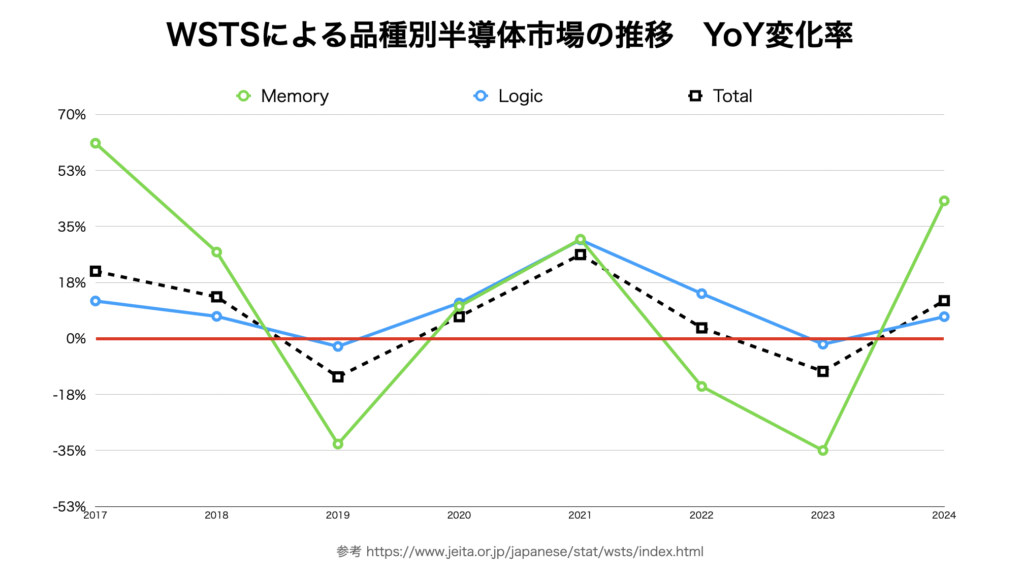

半導体市場全体のYoY成長率とパイの大きいメモリ半導体とロジック半導体のYoY成長率をグラフにしました。特にメモリ半導体は非常に上げ下げが激しい事がわかります。直近に至っては2022年も2023年も2桁%のマイナス成長です。

メモリ市場がなぜこんなに激しい上げ下げを繰り返すのかと言うと下記の理由が考えられると思います(参考 SBI証券)

・プレーヤーが複数: DRAM 3社、NAND 5社 (中堅メーカーやモジュールメーカーも多数存在)

・取引量が多く、プロセス技術の進化も早い: 供給量のブレが大きい

・特有の取引慣例?: デイリーの価格が更新される

現在のメモリ市場

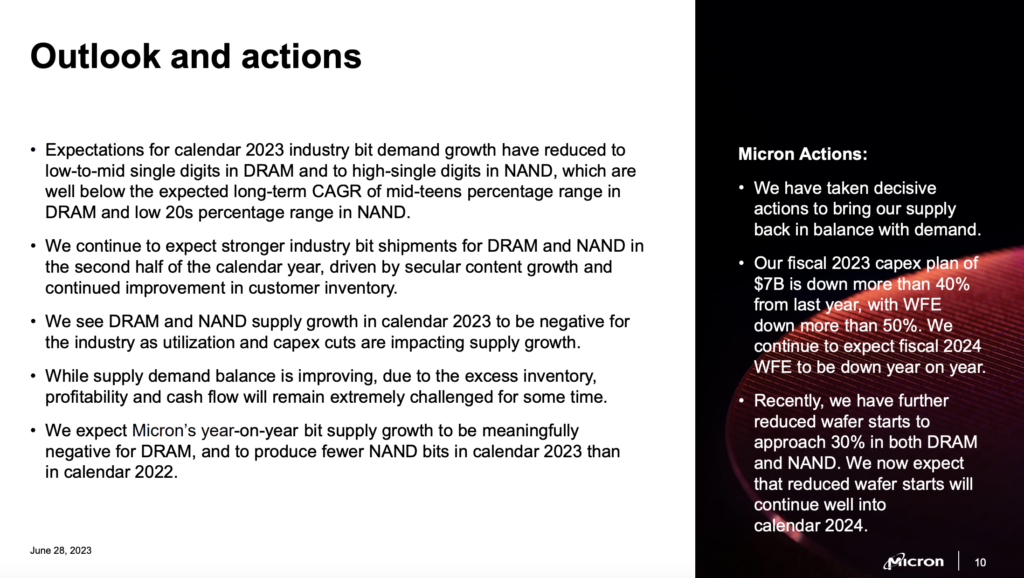

下記はMicronの決算資料の抜粋です。Micronによりますと、2023年のメモリ市場は下記のような状況です。

・NAND需要成長は最大9%程度までに下落(22年末は+20%想定)

・2023年後半から顧客の在庫消化とメモリ需要増を背景に需要回復を見込む

・2023年のDRAM/NAND供給量(Supply Growth)はマイナス成長、Capex削減と生産調整が理由

・Micronも投資削減中(FY23 Capex -40%, WFE -50%)

Micron FQ3 23決算結果

Micron社の決算発表資料によりますと、FQ3の決算結果は以下のようになりました。*non-GAAP

粗利率 -16% (QoQ +15ppt / YoY -63ppt)

営業利益率 -39% (QoQ +17ppt / YoY -75ppt)

Diluted EPS -1.43USD (FQ2 23 -1.91 / FQ3 22 $2.59)

Micron FQ4 23のガイダンス

Micronによりますと来期のガイダンスは下記のようになっております。変化率はいずれもMid Point基準です。

粗利率 26% ± 2% (QoQ -14ppt / YoY -21ppt)

Diluted EPS $0.04 ± $0.1 (QoQ -97% / YoY -98%)

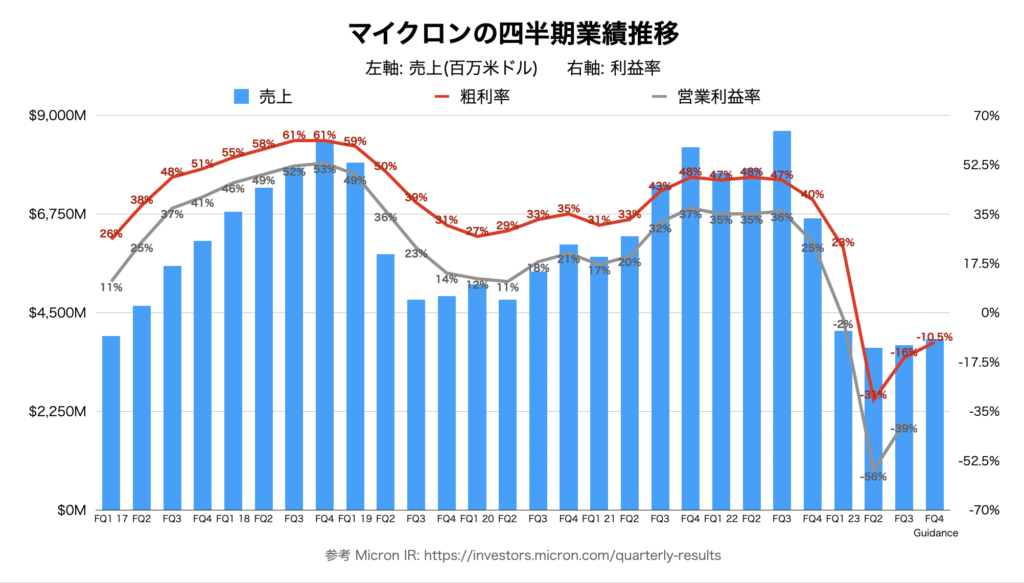

Micronの四半期の業績の推移

Micron社の決算発表資料を参考に筆者が作成した2016年CQ4相当からの四半期の売上・粗利率の推移です。

Micronが扱うDRAM・NANDといった汎用メモリ半導体は前述の通り業績のアップダウンが非常に激しいことで知られています。

前回は2018年のCQ3をピークに、CQ4から下落トレンドが始まり2020年末頃から好業績のサイクルが始まりました。しかし、昨年のFQ3をピークに現在は下落サイクルの真っ只中にいるわけですが、今期の結果や来期のガイダンスを見ると徐々に回復の兆しが見えて来ている事がわかります。

顧客の在庫消化やメモリ所要増により需要は全体的に回復傾向にある一方で供給を絞っているので需給バランスは改善傾向にあり。価格の下落トレンドも改善中。四半期売上と前年比較の底は既に過ぎた。The ongoing improvement of customer inventories and content growth are driving higher industry demand, while production cuts across the industry continue to help reduce excess supply. As a result, pricing trends are improving. We have increased confidence that the industry has passed the bottom for quarterly revenue and year-on-year revenue growth.

引用 Micron Earnings

DRAM/NAND品種別の状況

マイクロンの主力製品であるDRAM/NAND其々の状況を見てみます。

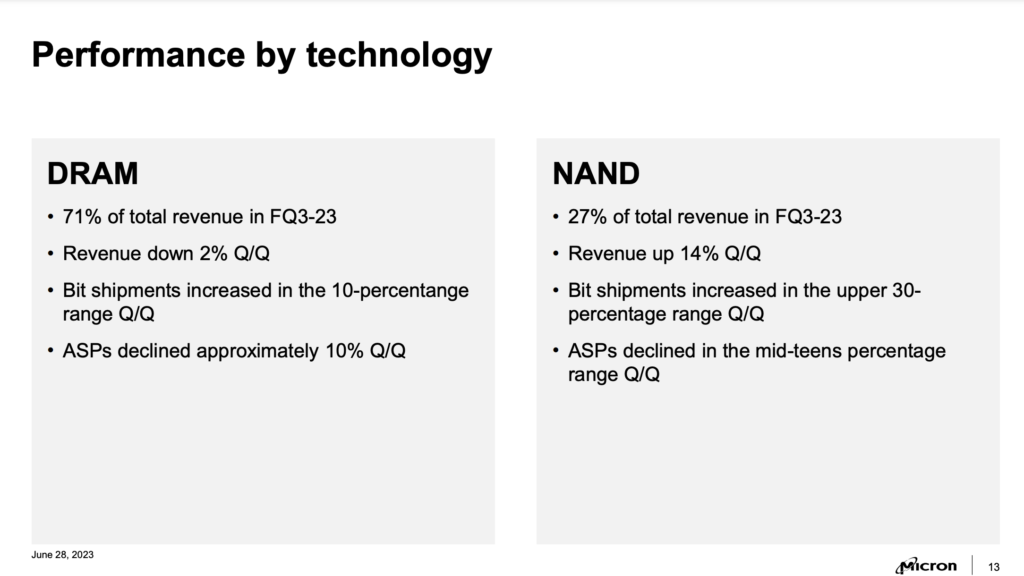

下記のMicron決算資料から抜き出したページによりますと売上の71%を占めるDRAMはQoQで+10%の出荷量となりましたが平均販売単価(ASP)も約-10%となり、結果的にQoQ -2%の売上減となりました。一方でNANDフラッシュは-10%台中盤のASP下落となったものの、出荷量が+30%台後半となったため売上はQoQで+14%となりました。

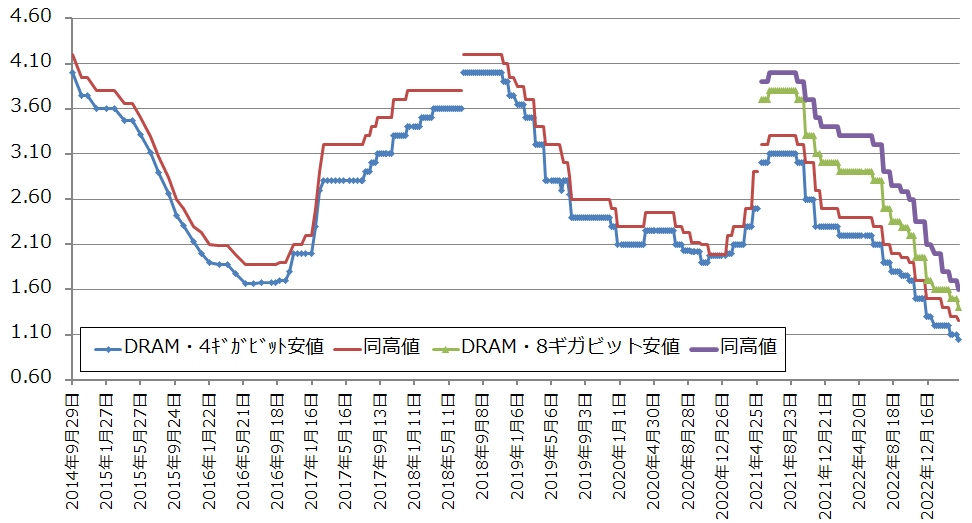

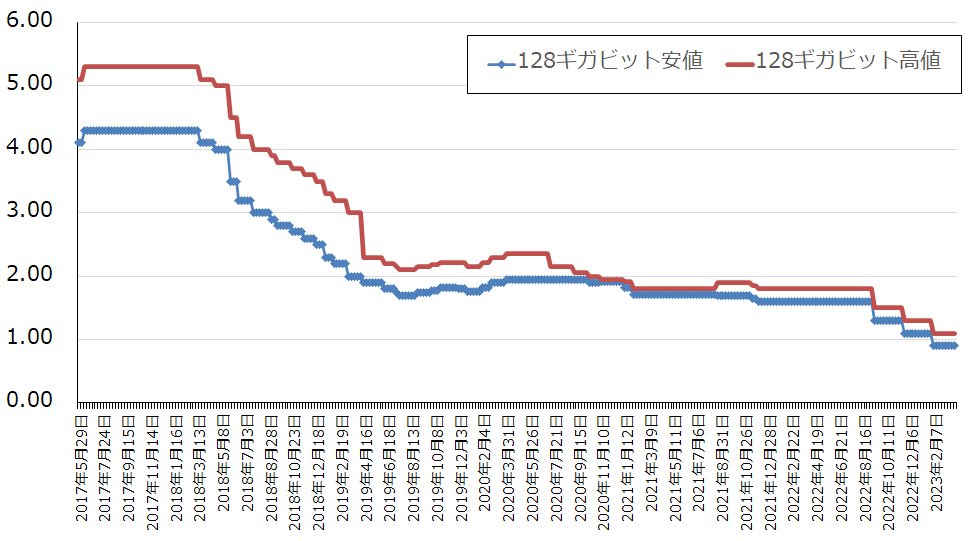

Micronの業績が回復するにはDRAM/NAND其々の出荷量の増加とともに平均販売単価も上昇していく必要があります。以下はDRAMおよびNANDフラッシュの代表製品のスポット価格の推移です(楽天トウシル『決算レポート マイクロン・テクノロジー』)。今年頭までの価格推移しか乗っていませんが、DRAMの8Gb製品でいうと2021年4月の高値から半分未満に価格が下落しています。それに見合うコストダウンを同じタイムラインですることは事実上不可能だと思われますので価格が回復しない限り業績も回復しないと考えられます。

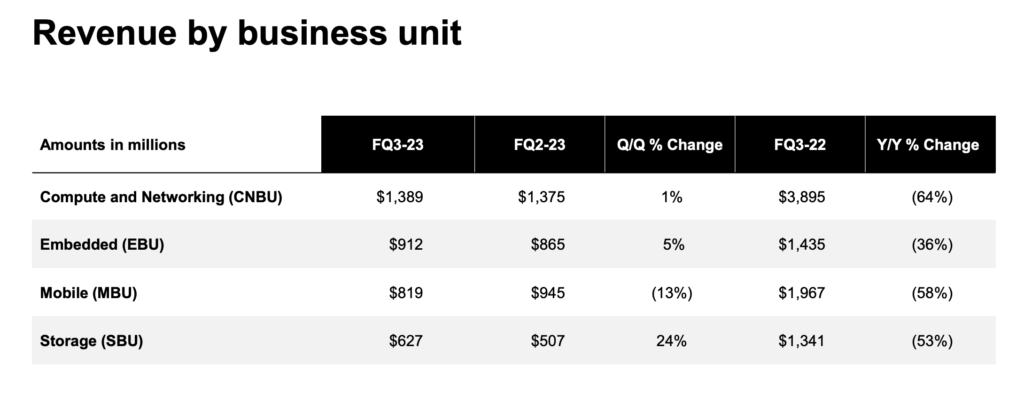

事業部(BU)別及び製品別の売上

MicronのBUおよび製品別の売上について見てみます。

スマホは低迷中もSSDやサーバー向けは回復基調

MicronのBUは以下の4つに区分されます。

Mobile: スマホ向けメモリ

Storage: SSD

Embedded: 家電、産業機械、車載向けメモリ

Compute and Networking (CNBU)

In data center, we saw strong sequential revenue growth in both cloud and enterprise in fiscal Q3, driven by some recovery from depressed sales levels in fiscal Q2. The recent acceleration in the adoption of generative AI is driving higher-than-expected industry demand for memory and storage for AI servers, while traditional server demand for mainstream data center applications continues to be lackluster.

Forecast CY23 PC unit volume to decline by a low double-digit % YoY, with PC units to be below the pre-COVID levels last seen in 2019. We are well positioned for the ongoing industry transition to D5. Industry client D5 mix is expected to crossover from D4 in early calendar 2024. In fiscal Q3, we achieved record quarterly client SSD bit shipments, driven by share growth in client SSDs 引用 Micron – Prepared Remarks

Mobile

スマホ向けのメモリーはMobileのBUに含まれます。Micronの決算資料によりますと2023年のスマホ出荷台数は前年比5-6%の下落となるそうです。唯ただスマホ一台当たりに使われるメモリの容量が増加傾向にあるのでそれが需要の下落にブレーキを掛けていると考えられはしますが、特に真新しいコメントはありません。

Now expect CY23 smartphone unit volumes to be down by a midsingle digit % YoY. While units are weaker, we are seeing stronger memory content growth driven by mix shift towards premium phones and elasticity. 引用 Micron – Prepared Remarks

半導体市場の最新の見通しは?

本ブログで何度か取り上げていますが、半導体市場の需要の多くをPC/サーバー、スマホが占めています。現在は生成AIの需要増が注目されていますがPCやスマホの出荷台数事態が低迷している状況ですのでやはりここが改善しない限り市場のテコ入れは難しいんじゃないかと個人的には思います。

Micronの決算資料コメントにも下記のような一文がありました。2023年のDRAMとNANDの需要はコレまでの予想よりも一層下落しており、生成AIなどの新たな需要が増えてきたと行ってもPCやスマホや通常のサーバーといったボリュームゾーンの低迷がボトルネックになっている、といったところでしょうか。

Our expectations for calendar 2023 industry bit demand growth have been further reduced to low to mid single digits in DRAM and to high single digits in NAND, which are well below the expected long-term CAGR of mid-teens percentage range in DRAM and low 20s percentage range in NAND. While the AIdriven demand has been stronger than our expectations three months ago, the PC, smartphone and traditional server demand forecasts are now lower 引用 Micron – Prepared Remarks

当たり前ですが、メモリ半導体メーカーの業績が回復するには需給バランスが整うしかありません。現在はスマホやPCなどのボリュームゾーンで需要が弱く過去2年の半導体不足で大量に発注してしまった在庫が余っている状況です。Micronは現在168日の在庫を抱えていますがそれを120日まで低下させていくようです。

Our fiscal Q3 ending inventory was $8.2 billion or 168 days. Due to increases in process steps and product complexity, we now target inventory levels of around 120 days

引用 Micron – Prepared Remarks

まとめ

まとめです

・製品別

→DRAMは出荷量が増えたが平均単価下落により前四半期比でマイナス成長

→NANDは平均単価下落を出荷量増が上回り、前四半期比でプラス成長

・セグメント別

→CNBU, Mobile, Embedded, StorageすべてYoYマイナス成長

→Mobile以外はQoQプラス成長

→生成AIの需要は強い、しかし本格的に需要が戻るにはPCやスマホが戻る必要あり

→メモリ半導体だけに限らず他の品種も同様と考えられる

・来期のガイダンスやコメントを見るとマイクロン業績の最悪期は過ぎた、DRAM/NANDともに出荷も増えている、あとは価格が戻る必要がある