いつもお世話になっております。おかげさまで、このブログも2020年12月末に初めて経ばかりですが、2021年1月の月間PV数は10,000を超え、また、連動していますTwitterの方もフォロワー数が3,000人を超えるなど、AMDの如くシェアを伸ばしていっております、本当にありがとうございます。

さて、この度は私自身も個人的に株式に投資をしております半導体EDAツールのCadence Design Systems (読み: ケイデンス / NADAQ: $CDNS)およびSynopsys (読み: シノプシス / NASDAQ: $SNPS)についての記事を書いて参ろうと思う次第です。どうぞ、お時間許す限り記事を読んでいただきたいのですが、一方で私自身は半導体業界に身を置きつつも営業→プロダクトマネジャーという部系畑のキャリアを歩んでいる身でして、これらのEDAを使用する設計・開発に関わったことは一切ございません。言い訳がましいですが、本記事は主にEDA市場やビジネスモデルに関する内容をメインとさせていただきつつも、読者の皆様のご意見・ご感想・ご指摘など、遠慮なくお聞かせていただけると大変幸甚に存じます。

・EDAベンダーのビジネスモデルは世界の半導体メーカーに対するサブスク課金型

・Cadence($CDNS)、Synopsys($SNPS)、旧Mentor(現Siemens EDA)の3社寡占

・ただし、それぞれ得意な領域が別れており、全領域で競合するわけではない

・市況に左右される半導体デバイスや製造装置と異なり、右肩上がり(ただし急成長は無い)

・IPライセンス収入も有り(ARMに次いで2位 SNPS/3位 CDNS)

・80%以上の高い粗利率、営業利益率は30%台

本記事には特定企業について言及していますが、株式投資を推奨するものではありません。一方で筆者は個人的に本記事で取り上げるCadence Design Systems($CDNS)の株式を2021年2月時点で保有しています。

EDAとは

CadenceやSynopsysは、非常に完結にいいますと半導体を設計・開発する上で欠かせないソフトウェア(EDA)を提供するベンダーです。本段落ではまず、EDAとはなんぞや、どんなところにつかわれるんや?ということについて説明してまいりたいと思います。

EDAとは・EDAが使われる理由

EDAとはElectronic Design Automationの略でして、日本語では電子設計自動化ツールとか言われたりします。例えばコンピューターを使用した設計ツールでCAD(Computer Aided Design)やCAMという言葉を聞いたことがある方は多いと思うのですが、EDAは用語的な観点でいうと電気系に特化したCADやCAMの総称となります。CadenceやSynopsysが提供するEDAは、半導体の開発における各種設計及び各種検証の自動化をしてくれるツールとなります。

EDAを使うメリットはズバリ、半導体の製品開発が効率化され、より早く、市場へ新製品を投入することが容易になるからです。

半導体ジャーナリストの津田建二氏が執筆した記事にEDAツールを使うメリットがとてもわかり易く表現されていますので、下記の通り引用します。

半導体エレクトロニクスの世界は、今や数十億個のトランジスタをわずか数平方センチメートル程度のシリコンチップの中に詰め込んでいる。その光学顕微鏡写真からは、トランジスタは小さすぎて見ることができないが、家や建物がぎっしり詰まった東京都全体を見ている感覚に近い。こんな都市を手作業で設計するわけにはいかない。だからこそ、半導体ICの設計は自動化を使わざるを得なかった

(中略)

何もないさら地に東京都全体の都市設計を2~3年でやることは不可能であるが、それに近いパターン設計を可能にするツールがメンターグラフィックスやシノプシス、ケイデンスなどが手掛けてきたEDA(Electronic Design Automation;電子設計自動化ツール)と言われるものだ。

EDAツールは半導体メーカーが新製品の設計にEDAを使用することでより早く、効率的に、コストを抑えながら開発をする手助けをします。

なぜEDAツールを使うの? … (中略) … いいものを安く早く作りたいからです。品質や安全基準を満たしつつ、市場の要求に応えて企業としての競争力を維持するために、EDAツールは欠かせないものになっています…(中略) … 企業にとっては、いかに早く市場に製品を投入できるかが、利益を確保し生き残るためのキーポイントとなっています。設計者が手書きで図面を引き、テスト基板を起こして検証を行うことも可能ですが、回路の複雑化・小型化などが進む昨今では、一度で設計がうまくいくことはまれで、何度もやり直しを強いられることになります。小さな基板であれば数回の実験コストもそれほど気にならないかもしれません。しかし部品も無駄にすることになりますし、それだけ開発の完了が遅れてしまうことになります。1つの基板の試作を数回、それが年に数プロジェクト走るとしても、積み重ねれば膨大な損失になります。基板ならまだしも、それがLSIの試作ということになると、損失の額も桁(けた)が変わってしまいます。

引用『そもそもEDAって何なの?』

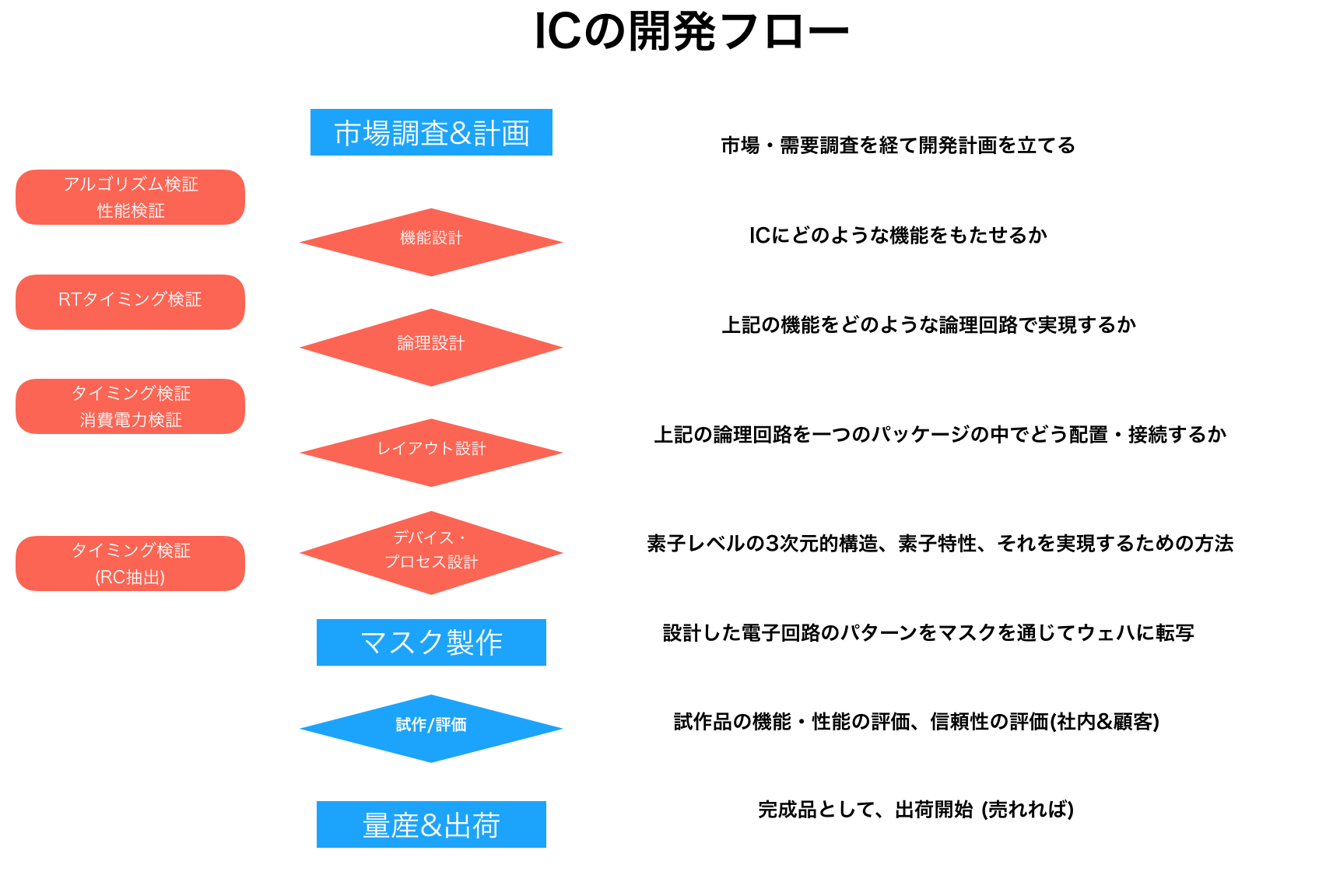

半導体の設計フロー

続いて、半導体の設計においてEDAツールが具体的に使用される箇所について説明してまいります。しつこいようですが、筆者は基本的に半導体の営業ソルジャーですので、ここらへんは初心者から毛が抜けたようなモノで・・・間違ったことを書かないためにも一般的かつシンプルな説明に留めさせてください(この記事を見ていらっしゃる業界の先輩方が適宜補足や修正を加えてくださることを望みます・・・)。

一般的なICの開発フローは下記のようになっています(参考『やさしくわかる半導体』菊池正典)。そしてCadenceやSynopsysの提供するEDAツールが使用されるのは主に赤で塗りつぶされたICの各種設計及び検証部分です。半導体デバイスの開発には各半導体メーカーが多額の費用と人員、時間を費やします。特にロジックICなどは複雑かつ多様な機能を持ち、さらに製品サイクルのスピードも早く(例えばスマホのSoCも毎年進化する)、市場の求める機能とスピードにについていき、さらに一定の価格競争力も無ければ半導体メーカーはシェアを失います。そのために最適な技術工数と設計工期およびコストで実現するにはこれらのEDAツールが必須となっています。さらにEDAベンダーは設計資産であるIPも同時に提供しており、顧客の半導体メーカーに対して包括的なソリューションを提供しています。

EDAベンダーの顧客

半導体EDAの顧客は、ほぼすべての半導体メーカーです。Intel、Samsung、AMD、Nvidia、Micron、Qualcommといった大手のデバイスメーカーから小規模のベンチャーファブレスまでほぼすべての半導体メーカーがEDAツールを使っています。また、TSMCやUMCといった受託製造専業の半導体ファウンダリもEDAツールの大口顧客です。後ほどの段落で説明しますが、EDAベンダーはこれらの半導体メーカーに対して毎月ソフトウェアの課金をするリカーリング型ビジネスモデルを展開しています。

EDAベンダーのビジネスモデル

続いて、EDAの市場規模・過去のトレンド・ビジネスモデルなどEDAベンダーのビジネスについて解説してまいります。やはり、お金の話のほうが私は好きです。

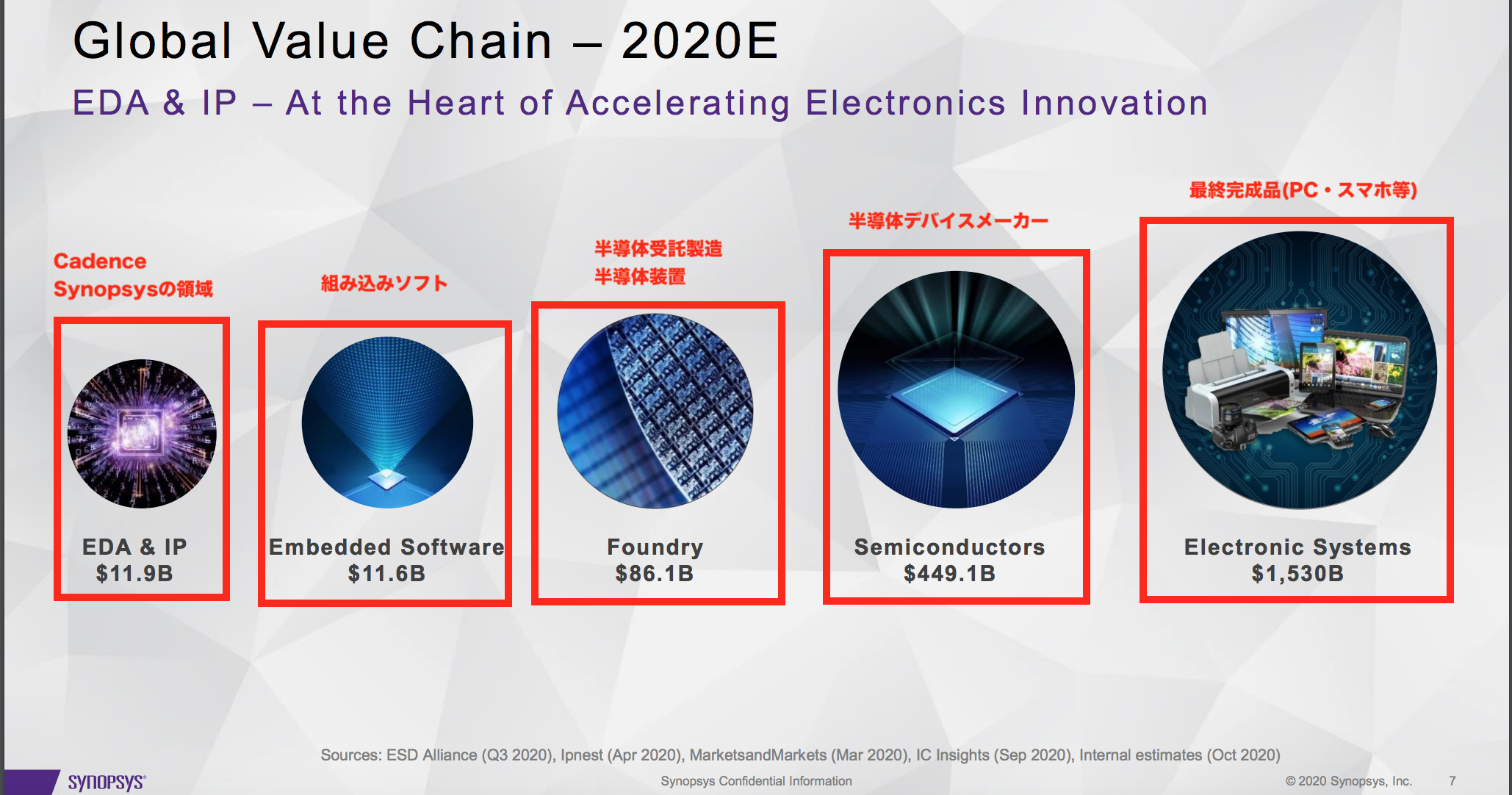

下記の図はSynopsys社のFY20 Q4決算資料から抜粋した半導体のバリューチェーンです。EDAベンダーであるCadenceやSynopsysは一番左のEDA&IPに当てはまります。後述しますが、2021年2月現在、Nvidiaによる買収が取り沙汰されているARMと同様にIPベンダーとしての役割も果たしており、まさに半導体・エレクトロニクスの核となるビジネスを展開しています。

EDAベンダーのビジネスモデルと特徴

EDAベンダーの収益は主に下記の2本柱になっています。

・IPライセンスフィー

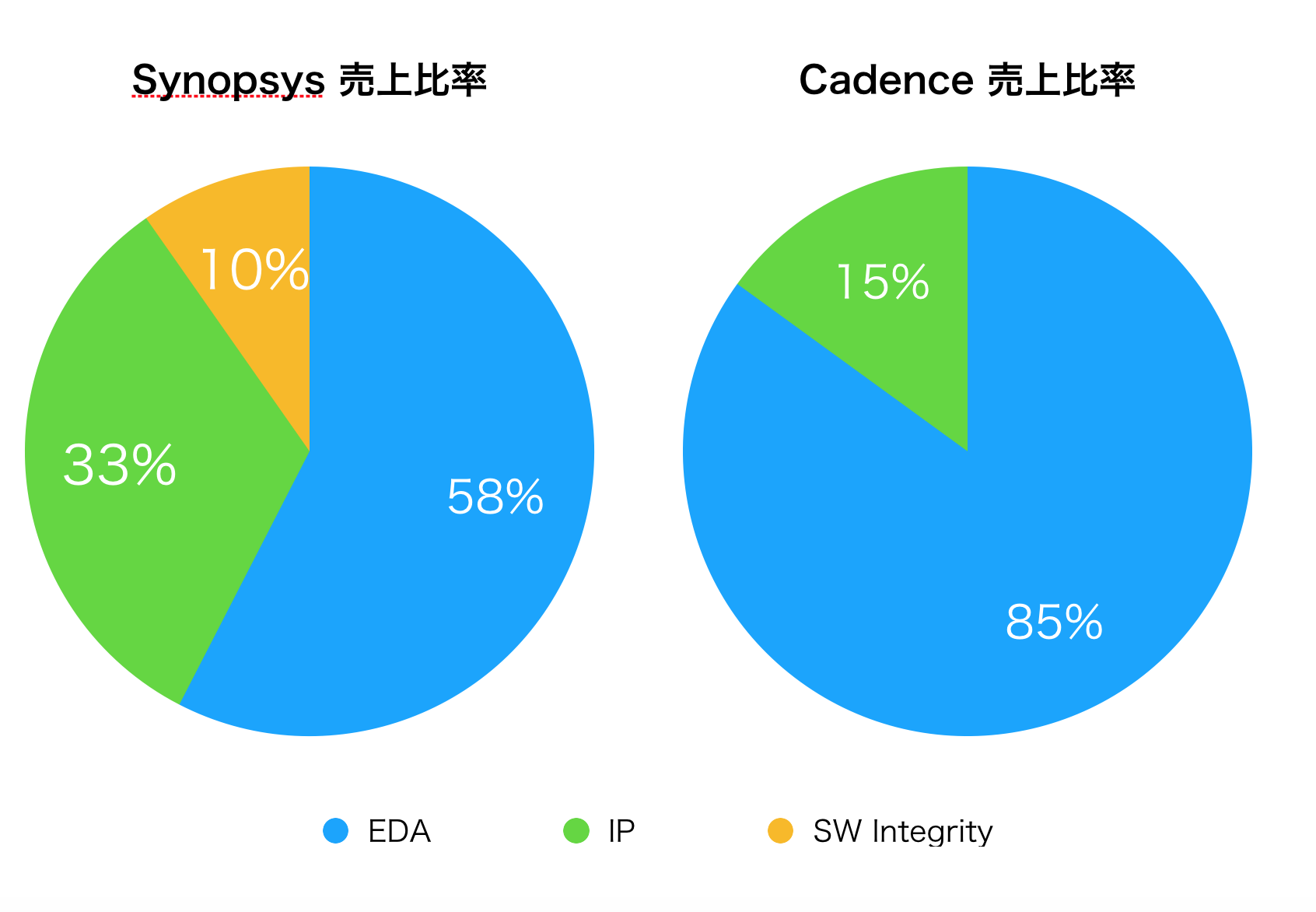

SynopsysおよびCadenceの直近の決算資料から作成した両社の売上構成比率は以下です。両者ともEDAツールの売上がメインですが、ARMについでIP 2位のSynopsysはIPライセンスの売上も大きいです(3位はCadence)。また、Synopsysは7年ほど前から買収によりソフトウェアセキュリティのビジネスも強化しています。

上述の通りSynopsysおよびCadenceの売上のメインの柱はEDAツールとIPライセンスです。このビジネスが個人的に魅力だと思うのは下記の点です。

EDAビジネスは参入障壁が非常に高く、3社寡占が形成されている

EDAは高度な技術と蓄積されたノウハウ、また積み重ねてきた半導体メーカーとの実績・信頼が重世で、非常に参入障壁が高いと言われています。何度も申し上げてきたとおり、基本的にSynopsys・Cadence・旧Mentor(ドイツSiemensが買収)の3社寡占市場となっており、他を寄せ付けません。アメリカの対中制裁で、米企業であるSynopsysとCadenceはHuawei向けのソフトウェア提供を打ち切り、中国も地場のEDAに舵を切る、もしくは半導体設計企業が独自のツールを作る、という報道があるのですが、実際はかなり苦労しているようです。

EDAソフトは半導体の設計に欠かせないが、世界市場はメンター・グラフィックスを含む米国3社による寡占状態にある。技術があまりに高度で新規参入が難しく、中国でも代替メーカーが育っていない。

引用『米半導体設計ソフト、制裁下も中国事業堅調の謎』

また、シノプシスであれば論理合成、ケイデンスはシュミュレーションに強いなどそれぞれ得意分野が異なるようで、棲み分けがされているようです。ただ、私自身はここらへんには非常に疎いので、前職の半導体メーカーの先輩(元々日系メーカーで設計をされていた方)にメッセンジャーで聞いてみたら色々と教えて下さいました。

…あんまりよく、わかりません。とりあえず『3社寡占で、かつそれぞれ得意分野が異なるので棲み分けがされている』ということを覚えておけばいいのかな、とも思います。顧客である半導体メーカーとしてもすべてを一社のEDAツールに縛られるのは嫌かもしれません。一方で、切り替えコストも高いらしく、そう簡単に他社へ乗り換えが起きないということもあるようです。

サブスク型ビジネス

EDAツールはサブスク課金型のビジネスです。ユーザーである半導体メーカーは使用するEDAツールに対してサブスクリプションフィーを払います。料金は使用するソフトウェアにより異なるのですが、年間数千ドルの安価なモノから数十万ドル以上するハイエンドなモノまで様々です。PCのOSのように、使用するヘッドカウント毎に課金をするようです。

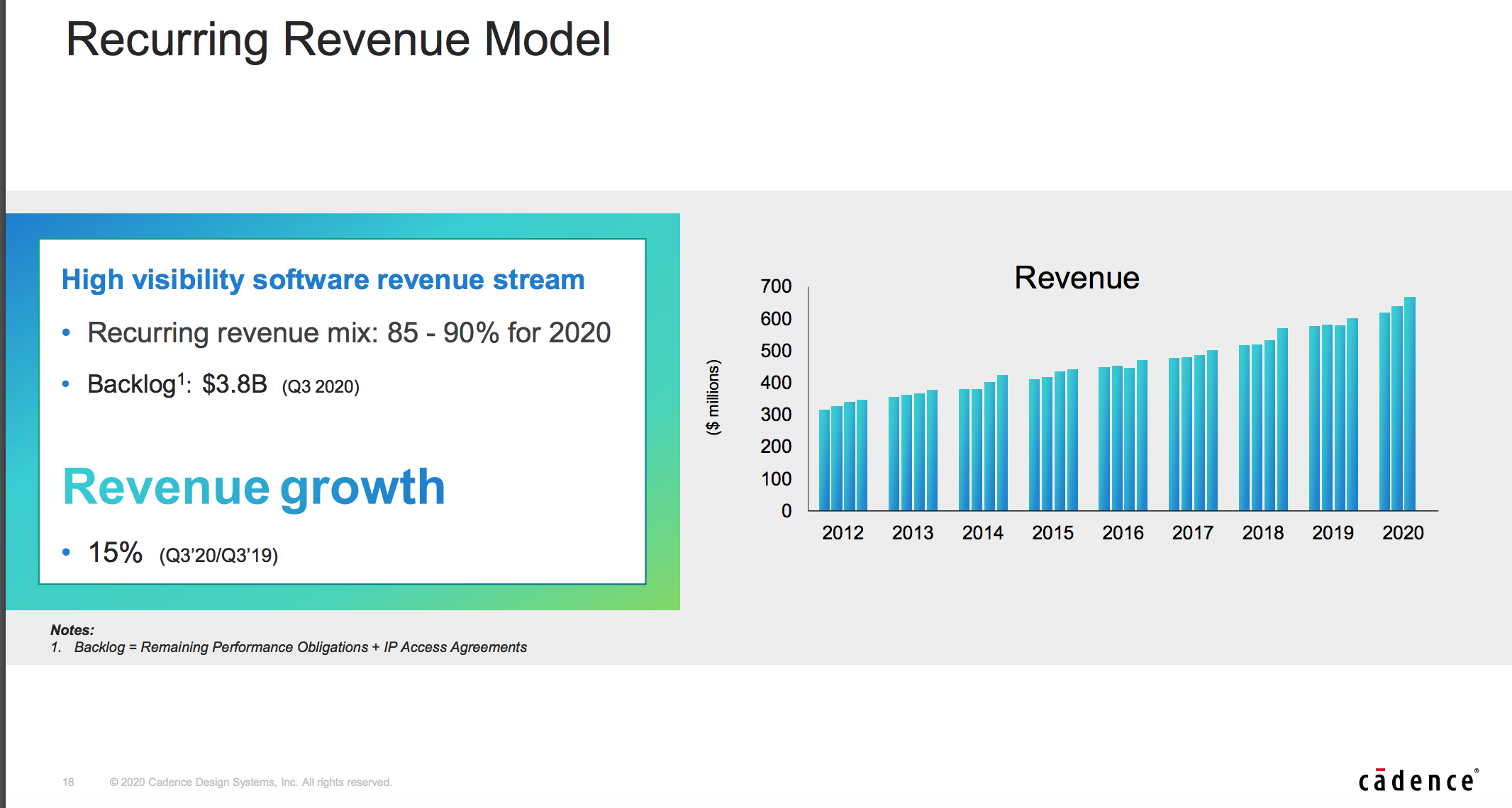

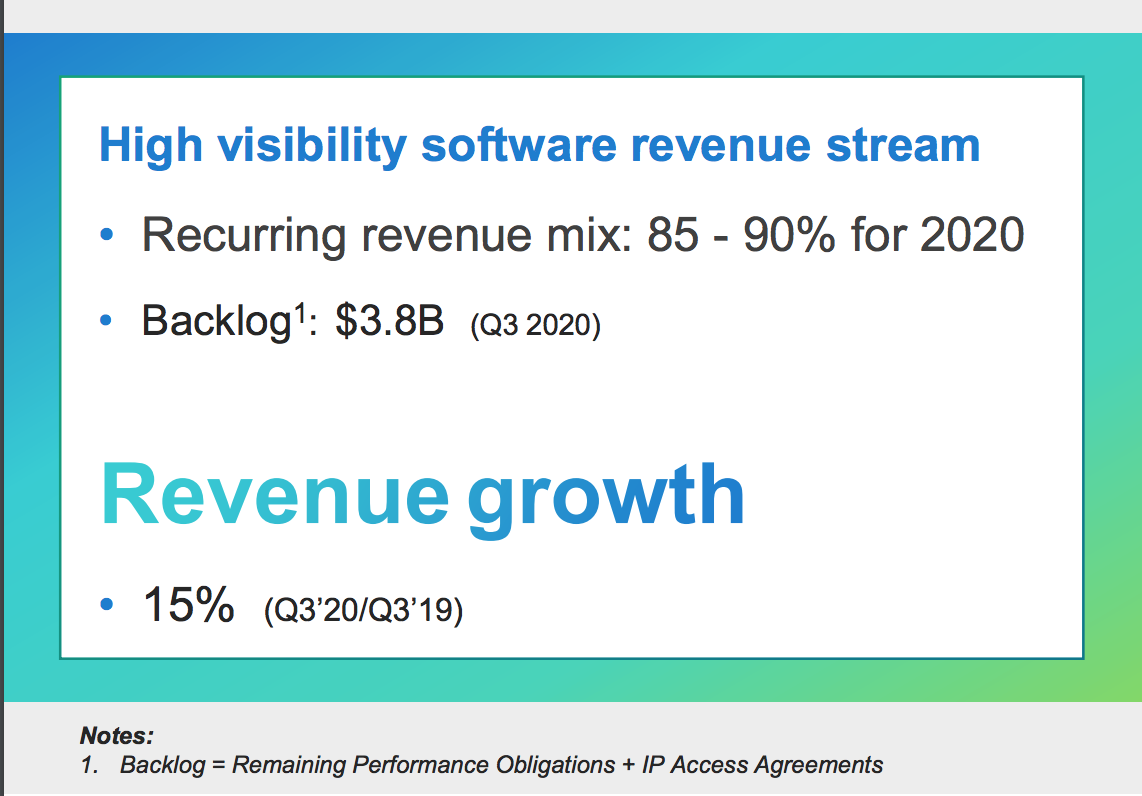

下記のスクリーンショットはCadenceのCY20 Q3決算資料から引っ張ってきたのですが2020年のCadenceの売上の85%-90%がリカーリング収益となっています。Synopsysの場合も同様に約90%がリカーリング収入で、平均契約期間は2.5年 – 3年とのことです。

SynopsysとCadenceはトップ2位&3位のIPベンダー

半導体のIPベンダーといえばやはりARMを思い浮かべる方が多いと思いますが、SynopsysとCadenceはARMに次いでそれぞれ2位・3位のIPベンダーでもあります。

IPとはIntellectual Propertyの略ですが、半導体業界におけるIPとはMPUやメモリなどICを構成するための部分的な回路情報で機能単位に纏められているモノを指します、半導体の設計図といえばわかりやすいのでしょうか。例えばARMから販売されているブランドでCoretexシリーズと言うCPUコア設計データ(IP)が有名です。

SynopsysとCadenceは上記の半導体開発フローにおける設計支援ツールであるEDAだけでなく、半導体の設計図であるIPも同時に提供しているのです。IPは半導体メーカーが設計するチップに実装され、販売される1個あたりに対してロイヤリティ収入を得るビジネスモデルとなっています。

リーマンショック以降の半導体デバイス・半導体Capex・EDA売上比較

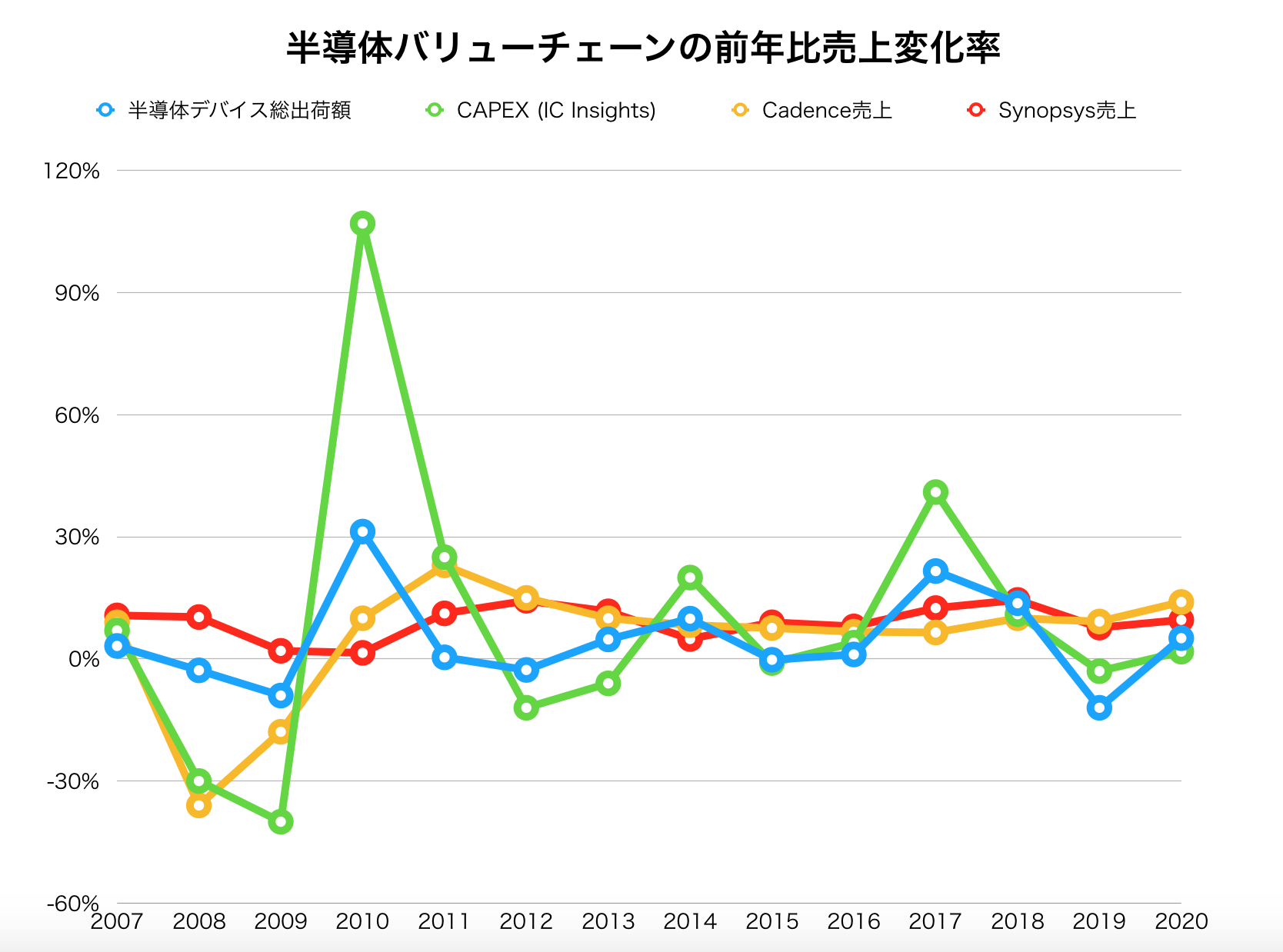

下記は2007年からの半導体デバイス・半導体CapexそしてCadenceおよびSynopsys社の売上の前年比推移のグラフとなります(WSTS・IC Insights・Cadence/Synopsysそれぞれの決算を基に筆者が作成)。

半導体デバイスの出荷額とCapexの前年度変化率は市況によって大きな波があるのに対して、EDA2社の売上は比較的安定しています。特にリーマンショック後の2008年・2009年はCadenceの売上にも大きなダメージが発生しましたが、Synopsysはリーマンショックにも関わらず前年度比のプラス成長を保っています。Cadenceも2010年以降は前年度比マイナス成長はありません。

EDAツールは半導体メーカーにとって、新製品の開発に欠かせなく、半導体の進化が続く限り、その成長が衰えることはありません。もちろん、半導体デバイスも半導体製造装置も長いで見れば右肩上がりなのですが、どうしても市況による需給バランスの変化から生産調整、そして成長率への影響を免れることが出来ません。

寡占化しているEDAベンダーの収益は半導体市場の成長に伴い、今後もジワジワと右肩上がりが続いていくと考えられます。

CadenceとSynopsysの業績推移

Cedence Design SystemsとSynopsysそれぞれの過去5年間の業績推移を見ていきます。

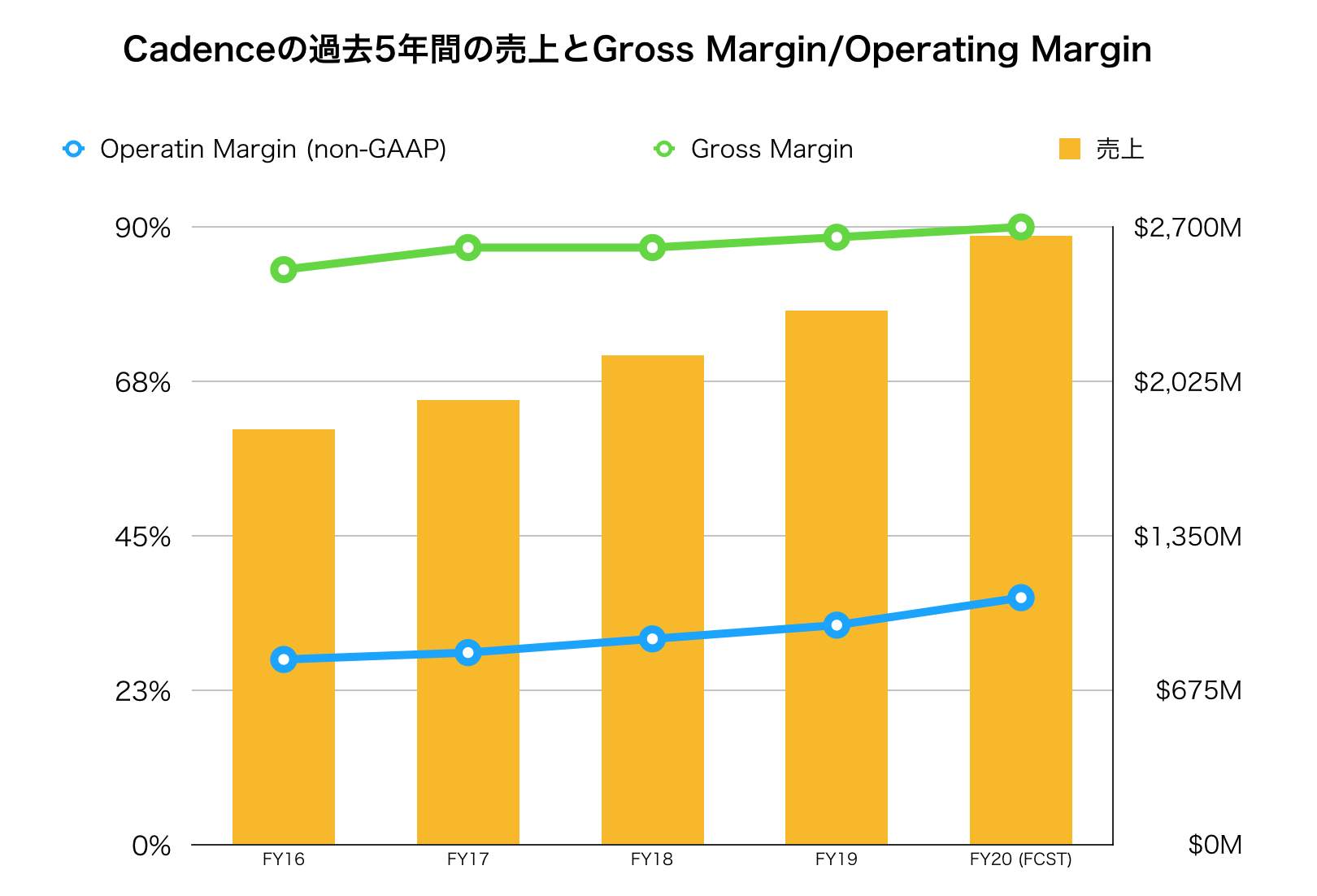

Cadenceの売上・Gross Margin・営業利益率

CadenceのFY16~FY20の売上CAGRは約10%です。ソフトウェアの会社ですので粗利率はほぼ90%と非常に高く、また、調整後の営業利益率も30%を超す水準と非常に高くなっています。

また、上述の通り売上の9割近くが約3年縛りのキャンセル不可能なリカーリング収入となっており。2020年 CQ3時点で$3,800M分のBacklogが存在しています(Cadence決算資料より)。

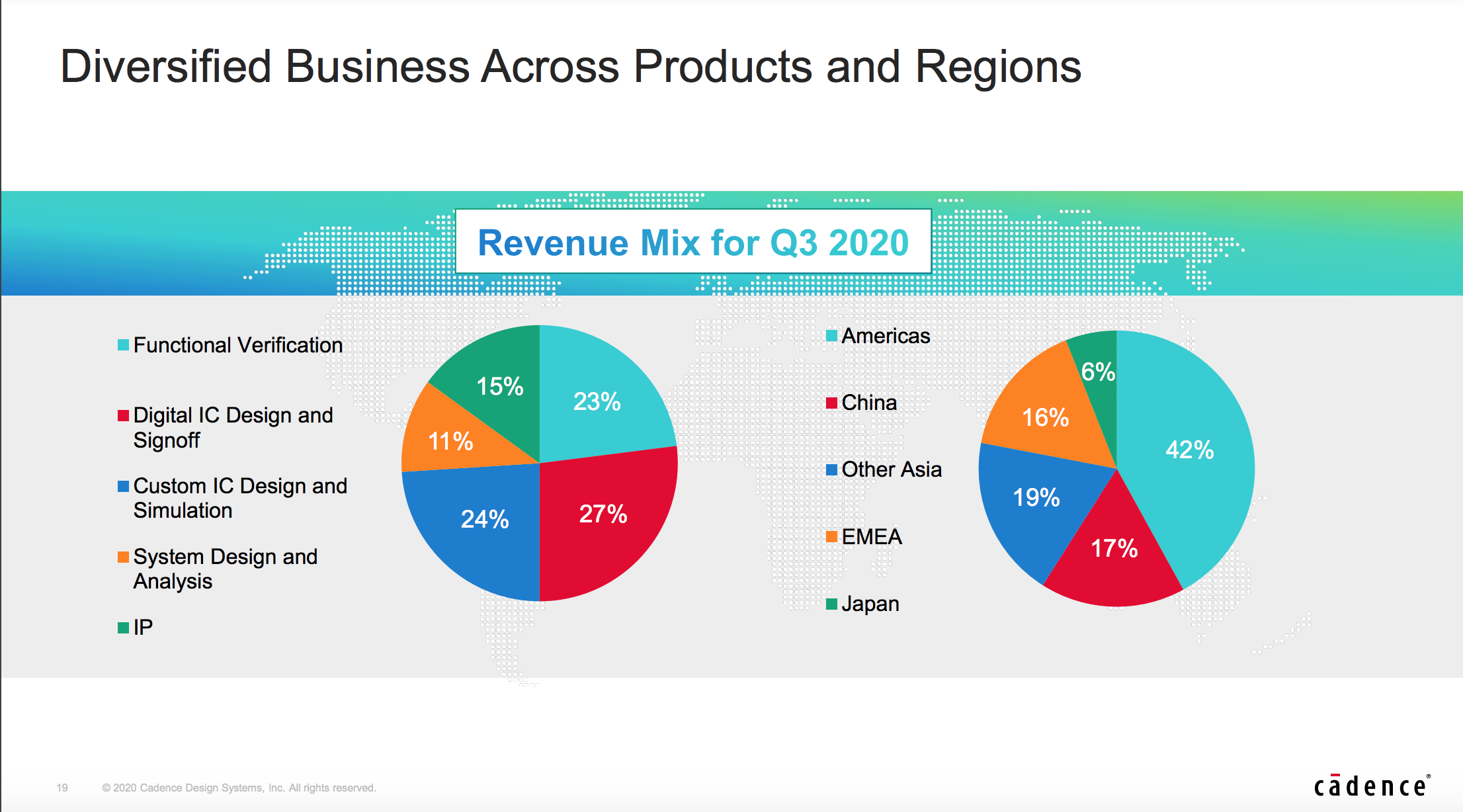

Cadence 製品・地域別 売上Break Down

Cadenceの製品及び地域別の売上比率は下記のようになっています(Cadence決算資料より)。左のパイを見ると売上の75%をEDAツールが占め、残りをIPのロイヤリティが占めています。

また、売上地域別を見るとやはり様々な品種品目の半導体においてトップメーカーが多いアメリカの比重が高いです。一方で中国比重も17%と、日本の約3倍となっています。

Cadenceは米国の対中国制裁により、ファーウェイ参加の半導体設計メーカー、ハイシリコンとの取引を打ち切りました。にもかかわらずEDAベンダーの中国向け売上は右肩上がりとなっています。ハイシリコン程の半導体メーカーは売上比重の大多数を占めていると考えられるのですが、下記のようなカラクリが隠されているようです。

…ところがEDA3社は中国売上高が増え、ハイシリコンの開発が滞ったとも聞こえてこない。なぜか。機械振興協会経済研究所の井上弘基首席研究員は「中国の地方政府がEDAソフトを大量購入していることに注目すべきだ」と語る。中国では地方政府系の投資会社が半導体のファブレス(工場無し)メーカーの育成を進めている。いわばハイシリコンの小型版で、その数は全土で500社弱にのぼるとされる。井上氏の調査によると、地方政府が高価なEDAソフトを購入し、これらの小さなファブレス会社に使わせる例が急増。ハイシリコン向けの販売減を補う存在になり得る。井上氏は「ハイシリコンが技術者を送れば、小さな会社でもハイシリコン並みの開発環境を再現できる」と指摘する。

引用『米半導体設計ソフト、制裁下も中国事業堅調の謎』

参入障壁は非常に高いEDAですが制裁の動きを経て中国が内製を進めていけば、長い目で見ればリスクになる可能性はあります。

Synopsysの売上・Gross Margin・営業利益率

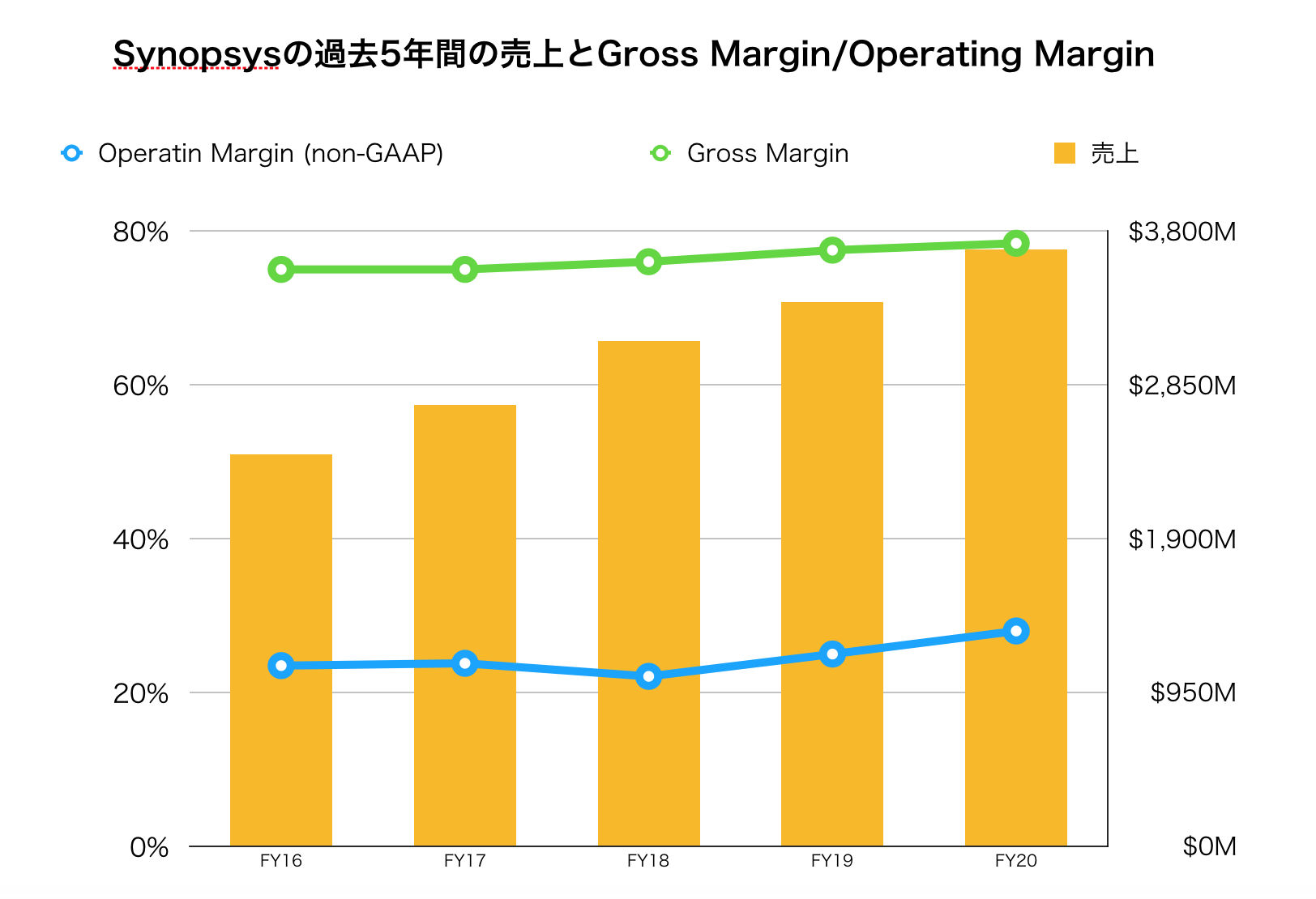

続いて、Synopsysの業績推移です。Synopsysの過去5年間の年間売上成長率は約11%となっています。Cadenceと同様に、高い粗利と営業利益率を誇り、非常に付加価値の高いビジネスをしていることが伺えます。

Synopsys 製品・地域別 売上Break Down

SynopsysはCadenceに比べて売上自体も大きく、収入構造も多少異なります。メインはEDAの収入なのですが、残りの25%をIPのライセンスフィーが占め、またさらに10%をソフトウェアが占めます。これらのポートフォリオは、積極的な買収で強化しているとのことです。平均3年縛りのサブスク型ビジネスで、中期の安定した収入を可視化することができるため、買収にも積極的です(画像引用 Synopsys IR情報)。

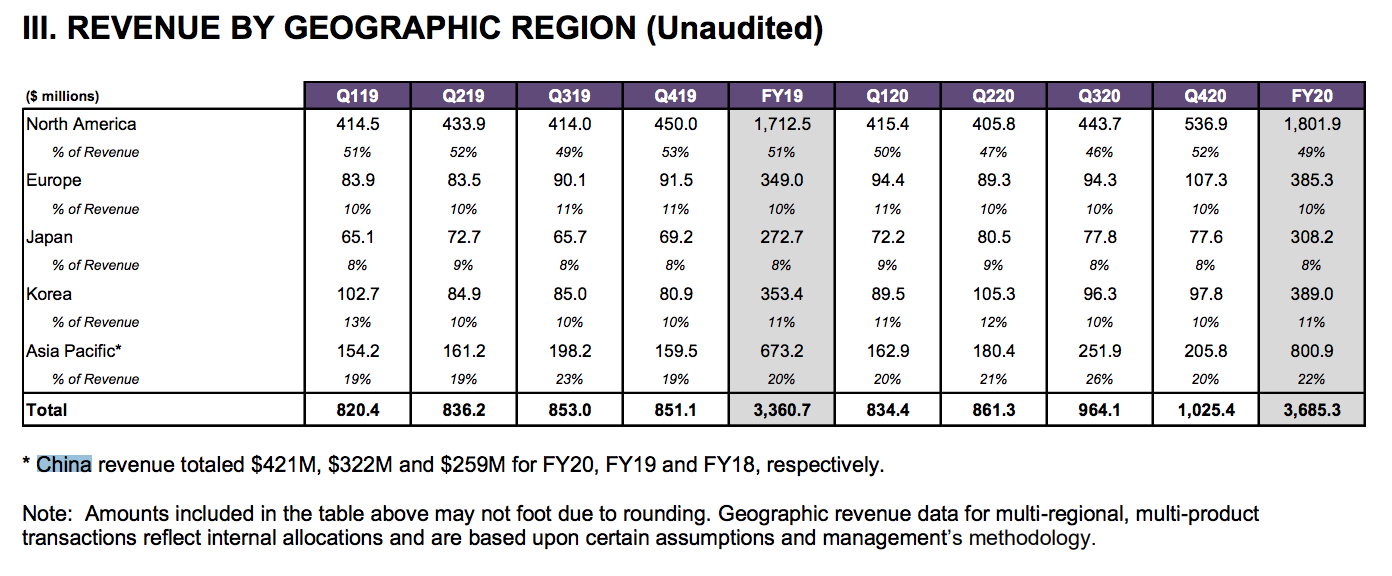

また地域別売上比率は下記のようになっています。中国向け売上比率はFY20で$421Mですので約11%を中国に依存していることになります。

筆者自身のサブスク状況

ちなみに、この記事を書いている私自身は半導体の設計者ではないのでこれらのEDAツールに触ったことさえ無いですが、負けじと以下のサービスのサブスク課金しています。

・Netflix: 11EUR/M くらい

・Lufthansaクレカ: 4.5EUR/M くらい 2EURごとに1マイル

・Motley Fool Stock Advisor: 年$200くらい、確か、忘れた

まとめ

以上、半導体の開発に欠かせないEDAベンダーのCadenceとSynopsysについて紹介いたしました。

・EDAは3社寡占で世界の半導体メーカーに対するサブスク課金型ビジネスを展開

・IPライセンス収入も有り、半導体設計開発の包括的ソリューションを提供

・80%以上の高い粗利率、営業利益率は30%台と高い付加価値

・過去5年の年間成長率は約10%で今後も半導体産業の発展に伴い、成長が期待される