いつもお世話になっております。

気がつけば2021年も折り返しです。2020年の秋頃から始まった半導体不足ですが、相変わらず業界を悩ませ続けて居ます。私自身も所謂半導体代理店にて勤務しておりますが、どの地域の在庫を見てもすっからかんです。むしろ半導体は不足しているのが当たり前になりました。半導体はちょっとくらい不足してるほうが中の人達にとっては良いのですが、不足しすぎるとまた仕事が大変です。

さて、WSTS(世界半導体統計)が最新の半導体市場の市場規模予測を発表しました。ですので今回は最新のWSTSの統計に基づき各半導体デバイスごとの市場について記事を書かせていただきます。

・今年に入り既に2度目の上方修正 (前回は3月で4,882億ドル)

・上方修正はメモリの値上がりが寄与 (メモリ半導体YoY+31.7%)

・来年2022年も半導体市場は8.8%成長し5,700億ドル規模へ

・しかし、マイコンなど供給不足自体が原因となり出荷不可能から下方修正された品種も

・増加する生産能力投資と特定品種の半導体不足が需要の調整となり、バブル崩壊となり得ることも注意

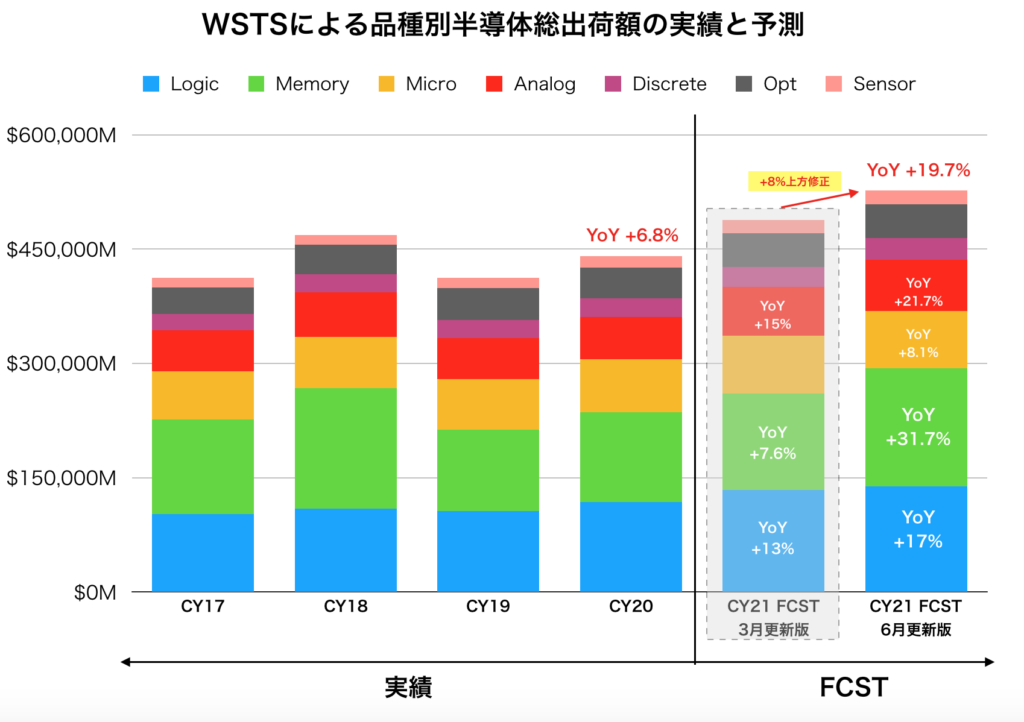

半導体市場予想は今年2度目の上方修正により過去最高額へ

WSTSは通常年に2回、半導体デバイスごとの出荷額を纏めた半導体市場調査を発表します。通常6月と12月頃なので前回の統計発表は2020年12月でした。しかし、半導体不足が取沙汰され需要の増加と価格の上昇から、2021年3月に20年12月期の半導体市場規模予測の上方修正を行いました(筆者の過去記事も合わせてご覧ください)。

今回は2021年に入り1度目の定期市場調査発表となりますが、3月の上方修正からさらに上方修正が入っています、つまり2度目の上方修正です。後述しますが、半導体市場の約半分を占めるロジック半導体とメモリ半導体の予想額が跳ね上っていることがわかります(3月から390億ドルの上方修正のうち、メモリ半導体の上方修正寄与分が+283億ドル)これにより2021年の半導体市場規模は約5,272億ドルと、2018年の半導体層出荷額4,687億ドルを抜き去り市場最高額となることが見込まれます。

CY20 半導体出荷総額結果: $4,400億(YoY +6.8%)

CY21 半導体出荷総額見込み: $5,272億 (YoY+19.7%)

(→3月修正値から+390億ドル/+7.9%)

*WSTSの統計を基に筆者が作成。CY21 FCST(Forecast)はそれぞれ3月時点の半導体総出荷額と6月の最新予想。グラフ内の%はCY20対比。特にメモリ半導体の上方修正の影響が高いことがわかる。

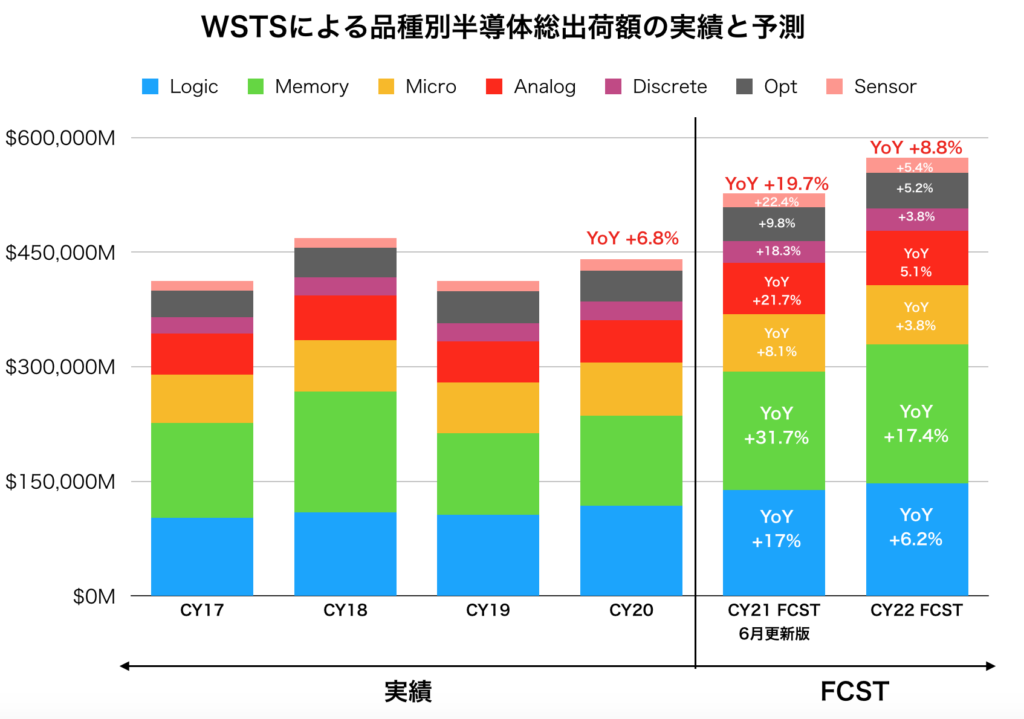

2022年の半導体市場もさらなる成長が見込まれる

さらに、今回の半導体市場統計調査では来年(2022年)の半導体市場の総出荷額予想についても発表されています。やはり牽引役はメモリとロジックです。そして、成長率こそ減速するものの、2022年の半導体市場は更に今年の記録を更新し$5,700億ドルを超える予想がされています。

CY21 半導体出荷総額見込み: $5,272億 (YoY+19.7%)

CY21 半導体出荷総額見込み: $5,734億 (YoY+8.8%)

成長ドライバと各品目・代表的な半導体メーカーについて

次に半導体の品種別の市場規模を見ていきます。

ロジック半導体

3月の修正版統計では2021年の半導体出荷額のうち最も大きな金額を占める品種が約1,338億ドル(YoY +13%)のロジック半導体でした。しかし、6月の統計での予想値は約1,385億ドル(YoY +17%)に上方修正がされていますがメモリの市場規模が想定よりも拡大する見込みで、品種別ランクでは2位となっています。

→引き続きデータセンター投資、5Gスマホ比率比重の上昇、PC需要の継続などが後押し

→データセンター需要はQ3から再度拡大見込み

→TSMCが4nmのリスク生産を2021年 Q3から開始予定(参考 Digi Times)

→代表銘柄: Intel, TSMC, AMD, Nvidia, Qualcomm, Lattice, Xilinx など

メモリ半導体

メモリ半導体は今回の発表で大幅な上方修正が加わり、約1,547億ドルと品種別ではトップになりました。この額は半導体出荷額が最も大きかった2018年におけるメモリ半導体出荷額$1,579億ドルに匹敵します。メモリは特に需給バランスによる価格の上下が激しい品種の半導体ですので想定以上の値上がりが市場規模の拡大を後押ししていると考えられます。DRAMは昨年末から値上がりが始まっていましたが、ここに来てNANDの値上がりが始まっています。詳しいことは書けませんが私も仕事でフラッシュメモリーを扱っており、度重なる値上げと供給の逼迫に頭を悩ませています。現在6月の半ばですが今年中にフラッシュがほしければ今、注文書を打たないといけない、しかも納入までに値上げが更にされる可能性がある、といった感じです。

半導体市場調査会社である台湾TrendForceによると、DRAMの価格は2021年第3四半期に前四半期比で3~8%増と上昇すると予想されるという。また、NANDも同5~10%増と価格が上昇すると予測され、以前の予測である同3~8%増から上方修正されたという。

参考 – 『メモリ価格はDRAM、NANDともに2021年第3四半期も上昇か? TrendForce予測』

→3月の見込みから+283億ドルの上方修正

→3月見込みは12月から-90億ドルの下方修正だったので価格の上下が激しいことがわかる

→2018年の過去最高出荷額記録 約1,579億ドルに迫る、来年は1,817億ドル規模へ

→昨年末から値上がりが始まったDRAMを追ってNANDも値上がり開始

→代表銘柄: Smasung, SK hynix, Micron, WD, Winbond, Nanya など

メモリ半導体は価格の上下に注意

その他半導体品種

マイコンなどのMicroやアナログ半導体、パワー半導体などのディスクリート製品についても見ていきます。

Micro

Microはマイコンなど、特定の機能の制御を行う半導体です。車載半導体不足が取沙汰されていますが、現在私の体感で最も入手が難しいのが車載用マイコンです。ただ、Microの市場は3月から下方修正がされています。これはマイコンを設計する半導体メーカーが生産をTSMCやUMCと言った外部ファウンドリに委託しており、供給の逼迫からリードタイムが伸びすぎて年内に出荷ができなくなることが起因しているのではないかと考えています。

特にマイコンは置き換えが難しい非汎用品ですので、こうした小さな事象が重なることで、需給バランスの調整が入ると特に汎用品のメモリ半導体などはいきなり価格が下落する(最終製品は作れないのにメモリ半導体は出荷が続き気がつくと在庫が増える)ので注意が必要です。

→3月統計から約10億ドルの下方修正

→MicroはTSMCやUMCなどのファウンドリに生産委託をする半導体メーカーが少なくなく、リードタイムの延伸から年内に出荷ができず結果的に2021年の出荷額がマイナスになると予想される

→代表銘柄: TI, Infineon, Microchip, NXP, ST Micro, ルネサス など

→生産を請け負うファウンドリ: TSMC, UMC, SMIC など

アナログ半導体

アナログ半導体の最新の市場規模予想は約677億ドルとYoY +21.7%の成長が見込まれています。

→3月の統計から約36億ドルの上方修正

→スマホ等に加えてやはりコンスマーや車載といったリカバリー市場

→Analog DevicesによるMaxim Integratedの買収やルネサスによるDialog買収など再編中

→代表銘柄: TI, Analog Devices, Infineon, ON Semiconductor, ST, NXP, Skyworks など

Discrete(個別半導体)

個別半導体はICとは異なり一つの機能のみを備える半導体です。MOSFETなど所謂パワー半導体などがここに組み入れられています。

→3月統計から+20億ドル

→Discreteの売上はMOSFETなどパワー半導体がメイン

→産業及び車載市場のリカバリーと、EV比率の上昇が背景と考えられる

→代表銘柄: Infineon, ON Semiconductor, ST Micro, 三菱, VISHAY, Rohm, ルネサス など

オプト

WSTSの分類ではイメージセンサーやLEDなどがオプトに分類されています。イメージセンサーはソニーのシェアが圧倒的なのですが、2位のサムスンがシェアを拡大しています。また、CMOSセンサの最大市場は現在はスマホですが、自動運転の進化に伴い車載用イメージセンサーの需要が増えています。車載イメージセンサー市場はアメリカのON Semiconductorが強いことで知られています。

→3月統計から4億ドル上方修正

→コンスマー市場、スマホ市場が牽引役と考えられる

→代表銘柄: ソニー, 日亜(非上場), ams(+OSRAM), 東芝, Signify, 浜松フォト

ADASや自動運転において車両周辺の情報収集に必須の車載カメラモジュール。サラウンドビューの採用でビューイングカメラの搭載数が増加していること、ならびに日米欧にてAEB(先進緊急ブレーキシステム)の搭載義務化に伴いフロント車載カメラ搭載率の上昇が市場拡大をけん引している。2020年は自動車の生産台数が減少した結果、当該市場も縮小するとみられるが、2021年は自動車市場が回復することが期待されるため、当該市場も再び成長へと転じ、今後も継続的な成長が予想されている。

センサー

最後に、センサーです。ここにはジャイロセンサーや加速度センサーなど様々なタイプのセンサーが含まれます。

→温度センサ、圧力センサ、加速度センサ、アクチュエーター、磁界センサ など

→スマホ・コンスマー・IoT・車載などすべての市場に大量に使われる(単価はとても低い)

→代表銘柄: Infineon, TDK , Bosch(非上場), NXP, ON, Melexis など

まとめ

昨今ニュースで取り沙汰される半導体不足からもわかるように、半導体の需要は引き続き旺盛です。そのことからWSTSの2021年6月の半導体市場規模調査では今年の半導体市場は5,272億ドルと史上最大規模に拡大することが予想されています。さらに来年も半導体市場は拡大し続け、5,700億ドルを超える規模に成長します。

一方で、価格のボラが非常に激しいメモリ半導体が上昇に大きく寄与している事はある程度注意する必要があると考えられます。特に不足しているマイコンの市場規模が前回比で下方修正されていることなど、需給逼迫事態がボトルネックとなり結果的に需要の調整が入り価格の下落が起こる可能性もあるからです。

引き続き半導体をよろしくお願い致します。