お世話になっております。

2023年になってしまいました。筆者は31歳になったのですが21歳だったのがちょうど10年前でその時は2013年でした。

さて現在の半導体市場は全体的に供給過剰気味ではあるが製品によって状況は様々というのがコンセンサスかと思います。例えばスマホや家電、PCといったシクリカル性の高い市場がメインのメモリ半導体などは供給過剰であるが、産業機械や車などに需要がけん引される半導体は供給ひっ迫が継続している、といった具合です。

本記事では各市場調査会社、機関、半導体メーカーなどが発表している2023年の半導体市場の見通しを半導体の中の人目線で纏めます。

2022年半導体市場のおさらい

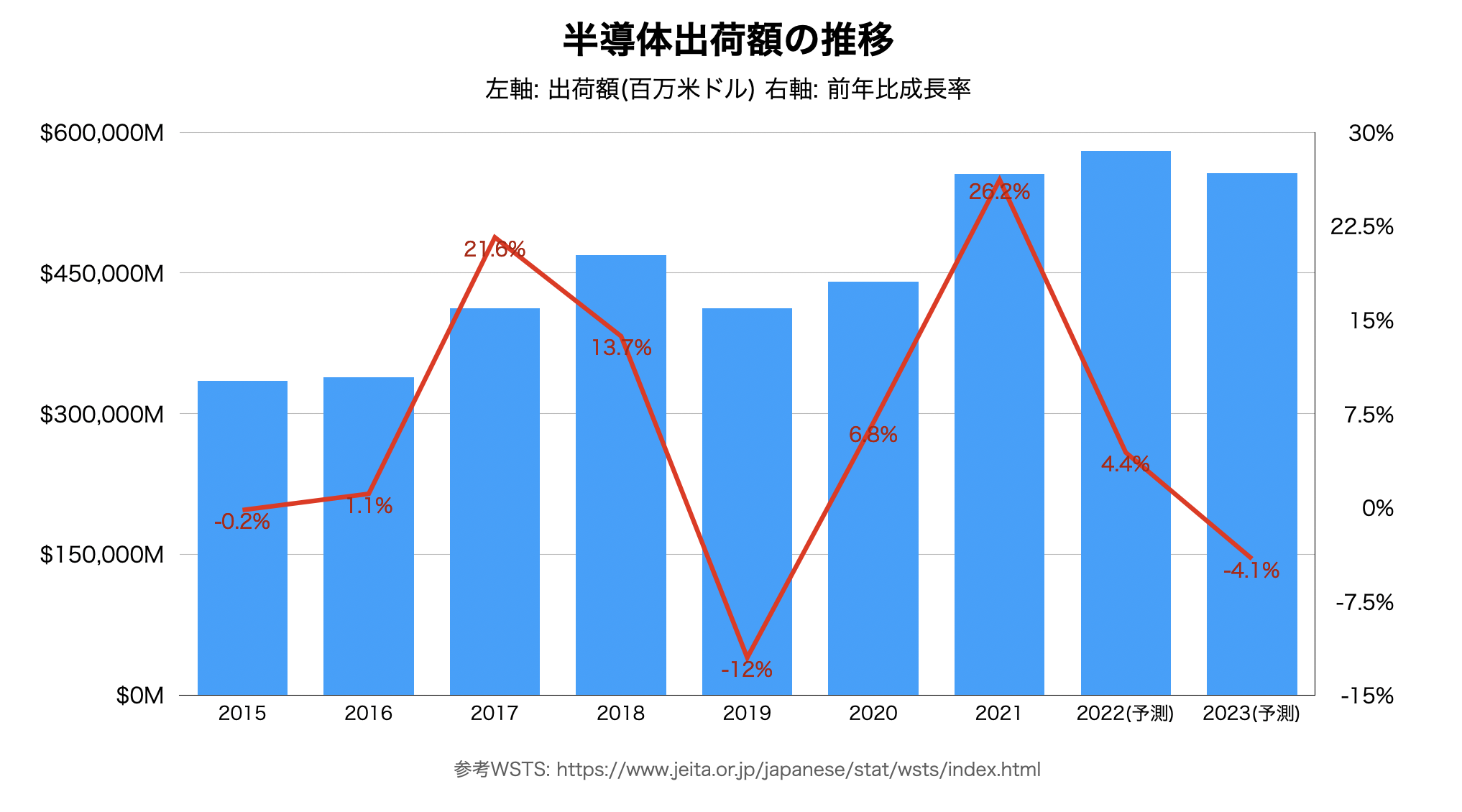

WSTSの2022年11月発表の統計によると2022年の半導体市場規模は5,800億ドルで史上最高額を更新、2021年比較で+4.4%の成長予測でした(参考 WSTS Semiconductor Market Forecast November 2022)。これはあくまで11月時点での予測にすぎませんが、半導体業界で仕事をしている筆者の感覚からも大きくずれてはいないと思います。

2021年に次いで半導体市場は史上最高額を更新をしたのですが、同団体が2022年3月に発表していた2022年の市場成長率予測は+10.4%、さらに6月の統計では+16.3%であったことを考えると、結果的に成長率に大幅なブレーキがかけられたことになります。

ロシアによるウクライナ侵攻、世界中で巻き起こるインフレと利上げによる消費者需要後退、中国で長引いたロックダウンによる経済停滞などによりスマホや家電といったシクリカル需要が低迷、さらに年後半に入りIT大手の決算で収益力の低下が浮き彫りになりデータセンターなどへの設備投資に減速が見られたのが理由かと思われます。

メモリ半導体は大幅調整、アナログ・パワーは上方修正

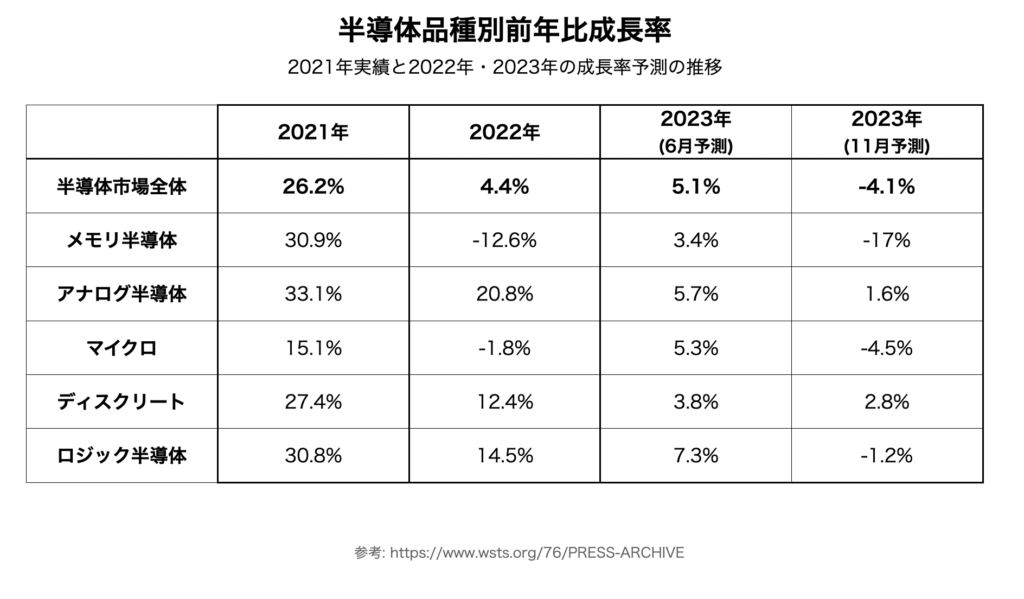

特に大きな影響を受けたのがメモリ半導体です。2022年3月時点での対21年比成長予測は+1.1%でしたが、11月時点での対21年比成長率着地予測は-12.6%と大幅な下振れとなっております。マイクロコントローラーなどが含まれるマイクロも2022年3月時点での対21年比成長予測は+11.8%でしたが、11月時点での対21年比成長率着地予測は-1.8%と大幅な下振れでした。

ちなみに12月の決算発表で赤字転落した米メモリ大手のMicron(マイクロン / $MU)は(リーマンショック以降)過去13年で最も酷い需給バランス状況にあると言っています。

The industry is experiencing the most severe imbalance between supply and demand in both DRAM and NAND in the last 13 years.

引用 – Micron FQ1 2023 Earnings Call

一方で比較的に安定して2桁%成長を遂げたのがアナログ半導体(3月予想14.1%→11月予想20.8%)、パワー半導体などが含まれるディスクリート(9.7%→12.4%)、ロジック半導体(17.1%→14.5%)です。特にまだまだ逼迫が続いていると言われているアナログ製品やパワー半導体などのディスクリートは上方修正がなされています。アナログやパワー半導体はスマホやPC・サーバーといった市場よりも産業機械や自動車といった市場の影響を受けやすいです。ただ、半導体出荷額に占めるメモリ半導体とロジック半導体のパイが圧倒的に大きいので市場全体ではマイナス成長となっています。

下記テーブルはWSTSの統計を元に筆者が作成した各半導体品種別の2021年の前年比成長率実績と2022年の成長率予測の推移(3月、6月、11月それぞれの発表)をまとめたものです。

2023年半導体市場はマイナス成長必須か

続いて、2023年の半導体市場の見通しについてです。いくつかの市場調査会社や団体・機関による公開資料があるのでそれぞれに目を通してみました。

WSTS -4.1%のマイナス成長

Gartner −3.6%のマイナス成長

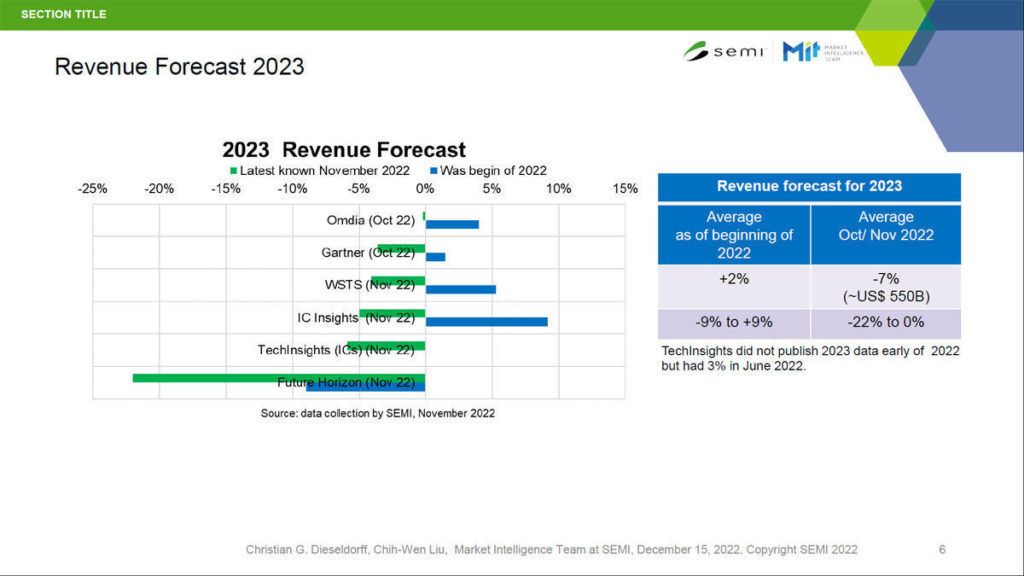

SEMI −7%のマイナス成長 *Omdia・IC Insights・Gartner・WSTSなど各統計の平均

WSTSによる予測

まず、WSTSによる半導体出荷額と前年比成長率の推移を2015年から示したグラフが下記となります(WSTSの発表をもとに筆者作成)。シリコンサイクルという言葉を聞いたことがある方も多いかと思います、半導体市場は4年周期で成長と減速を繰り返すというアノマリーです。前回の周期は前年がマイナス成長だった2016年から起算し2018年まで成長が続きますが4年目の2019年に-12%のマイナス成長となりました。そして今回の周期は2020年から始まり4年目である来年2023年は-4.1%のマイナス成長が予測されています。

また、同社による2023年のそれぞれの半導体品種の出荷額成長率を加えたテーブルが下記になります。何れも昨年6月時点の成長率予測から下方修正がされています。アナログ半導体とパワー半導体などが含まれるディスクリートは一桁前半ではありますがプラス成長が維持される見込みです。

Gartnerによる予測

調査会社大手のGartnerはマイナス3.6%を予測しています。特にメモリ市場が引き続き軟調になると見ているようで2023年のメモリ半導体出荷額は-16.2%まで落ち込むようです。前項のWSTSの見込みとほぼ合致しますね。

For the remainder of 2022, the memory market is witnessing faltering demand, swollen inventories and customers pressing for considerably lower prices. As a result, the memory market will remain flat in 2022 and is forecast to decline 16.2% in revenue in 2023.

引用 – Gartner Forecasts Worldwide Semiconductor Revenue Growth to Decline 3.6% in 2023

一方でGartnerはスマホや家電と言った製品の消費者需要の落ち込みに比べて産業機械・通信インフラ・データセンターといった企業投資起因の半導体需要が受ける影響は少ないと見ているようです。

While the deterioration in the macroeconomic environment will weaken consumer demand, we expect relatively better semiconductor consumption from business investments. Consequently, markets such as industrial, telecom infrastructure and data center will be less impacted by consumer sentiment and spending in the short term

引用 – Gartner Forecasts Worldwide Semiconductor Revenue Growth to Decline 3.6% in 2023

SEMIによる予測

続いて下記の服部氏の記事を元にSEMIの半導体市場の見立てについて見ていきます。

SEMIは上記で紹介したWSTSやGartnerなど各市場調査会社・団体の予測の平均値を算出しています。2022年初頭における各社の2023年の半導体市場平均成長率予測は+2%でしたが11月時点では-7%まで各社の市場成長率予測平均が下落しています。

上記グラフ 主要市場調査会社ごとの2023年の半導体市場の前年比成長率予測 (出所:SEMI)

一方で下記のように2023年後半からは市況が回復する、といった希望的観測もあるようです。

前年比でマイナス成長となるのは2019年以来4年ぶりとなる。2022年後半に急速に陥った景気減速はいまだに底を打っておらず、2023年前半は半導体需要が低迷する見込みであるが、後半は5G・IoT化の進展やそれに伴うデータセンターの能力拡張、自動車の電動化・高性能化、再生エネルギー投資などの潜在需要の顕在化により半導体需要は回復するという希望的観測が主流を占めている

引用 – マイナビニュース『2023年の半導体市場は前年比7%減 、SEMIが市場調査会社各社の予測を分析』

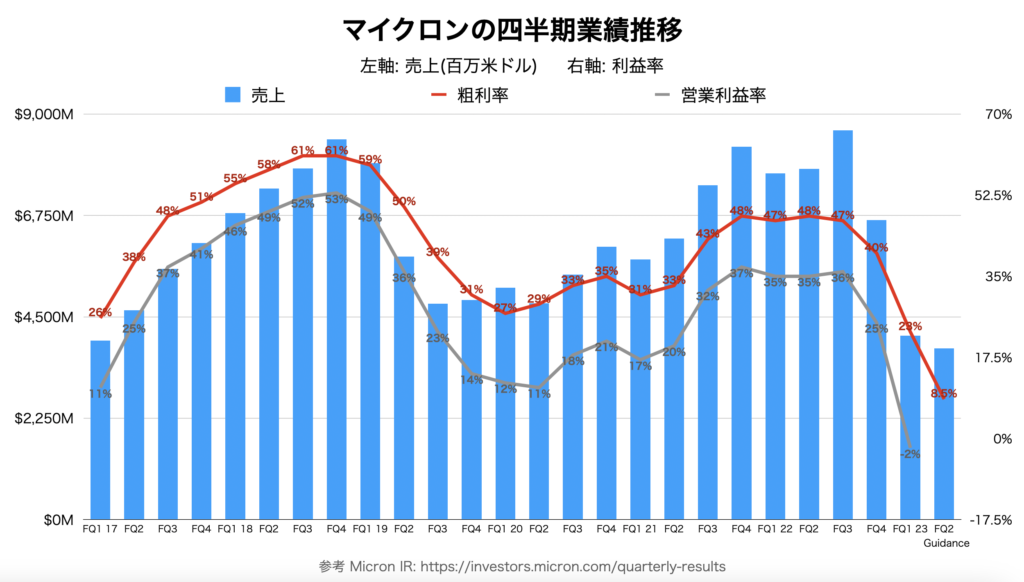

Micron (マイクロン/$MU)のFQ1決算と今後の見通し

最後にアメリカのメモリ半導体大手Micron(マイクロン/$MU)の12月発表の決算結果と今後の見通しを見てみます。半導体業界においてDRAMやNANDといった汎用メモリの価格動向や需給バランスは業界の先行指標として見られる事が多いです。

半導体産業の先行きを予測するには、半導体メモリ価格の変化をウォッチして需給バランスを掴む必要があろう。特に、メモリ大口需要家はすでに数ヵ月先の価格を半導体メーカーと交渉しているから、そのような大口契約価格が先行指標になろう

引用 – 今後の半導体産業の成長を占う先行指標は何か?それはメモリ価格!

・売上 $4,085M QoQ -38.5% / YoY -46.8%

・粗利率 23% QoQ -17ppt / YoY -24ppt

・営業利益率 -2% QoQ -27ppt / YoY -37ppt

・EPS $-0.04 (FY22 FQ4 $1.45 / FY22 FQ1$2.16)

ソース Micron Earnings

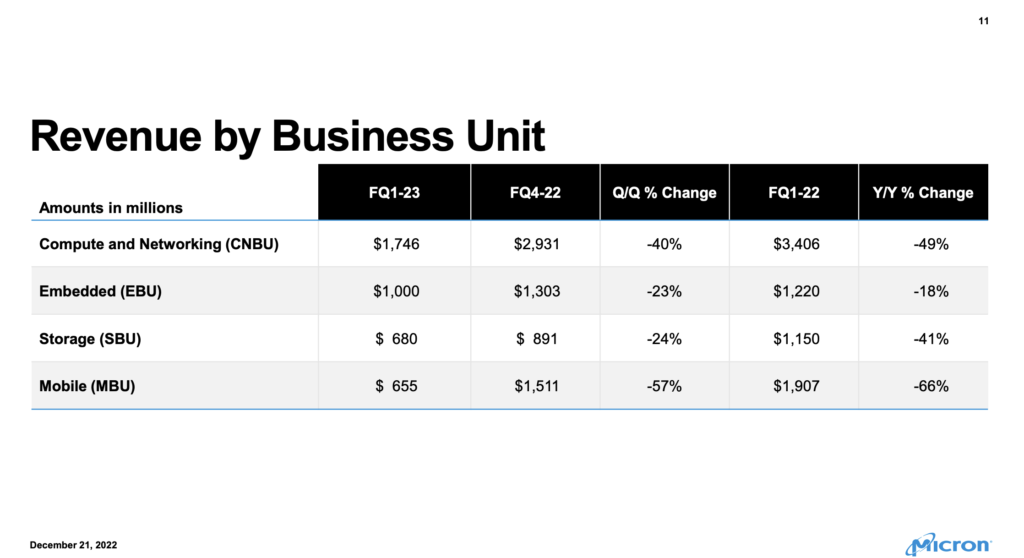

事業部別の数字をみても軒並み二桁マイナス成長です。特に最後の砦であったサーバーやデータセンター需要が含まれるCNBUも一年前に比べて売上が半減しています。

Micronは2023年のクラウド需要が顧客の在庫調整により過去のトレンドを大幅に下回ると見ているようです。PCも2022年の出荷台数が20%近く下落したのに続き、2023年も引き続き出荷台数の下落を見込んでいます。スマホに関しては2023年の出荷台数は横ばいかやや増加を見込んでいます。唯一大幅な売上成長を見せたのがADASなどに牽引される車載市場ですがメモリ半導体の出荷額に占めるパイが非常に小さい部分でもあります。

Data Center: Expect cloud demand in 2023 to grow well below historical trend, due to the significant impact of inventory reductions at key customers

PC: forecast CY22 units to decline in the high teens percentage and expect 2023 PC unit volume to decline by low to mid single digit %

Mobile: expect CY22 smartphone unit volume to decline 10% Y/Y, versus high single digit decline projection last earnings. Forecast CY23 smartphone unit volume to be flattish to slightly up Y/Y

Auto: revenues grew ~30% Y/Y, just below FQ4-22 quarterly record. Expect robust growth in FY23, with ramp of next-gen infotainment and ADAS driving content

引用 – Micron FQ1 Earnings

最後に、マイクロンは目下の市況は非常に悪くはあるものの、2023年中盤から市況が徐々に回復していくと見ています。理由は顧客の在庫調整と、メモリサプライヤーの投資調整による供給調整弁が働くからです。

Customer inventory, which is impacting near-term demand, is expected to continue improving, and we expect most customers to have reduced inventory to relatively healthy levels by mid-calendar 2023. Consequently, we expect the fiscal second-half revenue to improve versus the first half of our fiscal year. We expect our days of inventory (DIO) to peak in our current fiscal Q2 and gradually improve over the next few quarters, as our bit shipments improve and our supply growth is significantly reduced. Despite this improving bit shipment and revenue trajectory, we expect industry profitability to remain challenged through calendar 2023.

引用 – Micron FQ1 2023 Earnings Call

まとめと半導体の中の人の所感

最後になりますが筆者自身の所感です。

まず、2022年の市場成長率着地点の数字は自身の感覚的にも大きくずれてないと思います。

また、半導体と言っても様々な品種があるわけですが、特にPCやスマホ、コンスマー製品の需要が大きいセグメントが昨今の経済状況により大きく需要が後退しており、一方で産業機械や自動車といった市場は比較的堅調であるというのは納得できるかなと思います。

ただ、目下の過酷な市況は大手顧客の在庫調整を起因としており、2023年後半にはその調整がおわる、さらに後半は5G・IoT化の進展やそれに伴うデータセンターの能力拡張、自動車の電動化・高性能化、再生エネルギー投資などの潜在的需要も寄与(マイナビニュース『2023年の半導体市場は前年比7%減 、SEMIが市場調査会社各社の予測を分析』)という希望的観測ですが、それは果たしてどうかな?とも思います。

本ブログで何度も説明しておりますが、半導体の需要はPC、データセンター、スマートフォン、家電の4市場で75%程度を占めております。

そのうち消費者による購買活動を起因とするスマホ・家電・PCなどは現在の生活コストが上がり続けるインフレ状況を考えると2023年も厳しいのでは?と思います。

となると企業の投資活動を起因とするデータセンター・クラウド需要がどれだけ強いかにかかると思っています。幸いなことにデータセンターの建設需要は引き続き堅調であるという見方が多いようです。

また、PCおよびサーバー向けの新型CPUプラットフォームの市場投入がロジック半導体の需要喚起とそれに伴うメモリ需要の復活に寄与するのでは?という声も聞こえます。

全くの私見ですが、インテルが「インテル4」を2023年中に稼働開始して、「メテオレイク」を量産することができたならば、数多くの顧客の更新需要が刺激されて、パソコン用だけでなく、サーバー用CPU市場も活性化される可能性があります。インテルの新型CPUを待っていたユーザーでも、AMDに関心を持つ個人、企業は多いと思われるため、AMDにもいい影響があると思われます。エヌビディアのパソコン用、サーバー用GPUにもプラスの寄与があると思われます。前述したように、DRAMでもDDR4からDDR5への転換が本格化すると思われます

引用 – 2023年の半導体デバイスセクターを展望する(新型CPU、GPUは半導体関連セクター再成長の起爆剤となるか)Near term, over next few months, expect gradually improving demand trends for memory as customer inventory levels improve further, new CPU platforms are launched, and China’s demand starts to grow as its economy reopens.

引用 – Micron FQ1 Earnings

ただ、いくら自動車市場からの需要が堅調で産業機器市場も比較的底堅い需要があると言ってもこれらが占める需要のパイは非常に低く、特にロジック半導体やメモリ半導体といったマジョリティー層に与える影響は限定的なためこれらが半導体市場全体の底支えになるかと問われると難しいのでは、と思います。

SEMIは各調査会社がまとめた2023年半導体市場平均成長率を-7%としていますがそれよりも悪い状況にならないことを祈ります。

以上です。