大変お世話になっております。

台湾の半導体受託製造最大手、TSMC (台湾セミコンダクターマニュファクチャリング/$TSM)の2022年Q1(1月ー3月期)決算発表がリリースされましたのでポイントを記事にて纏めたく思います。

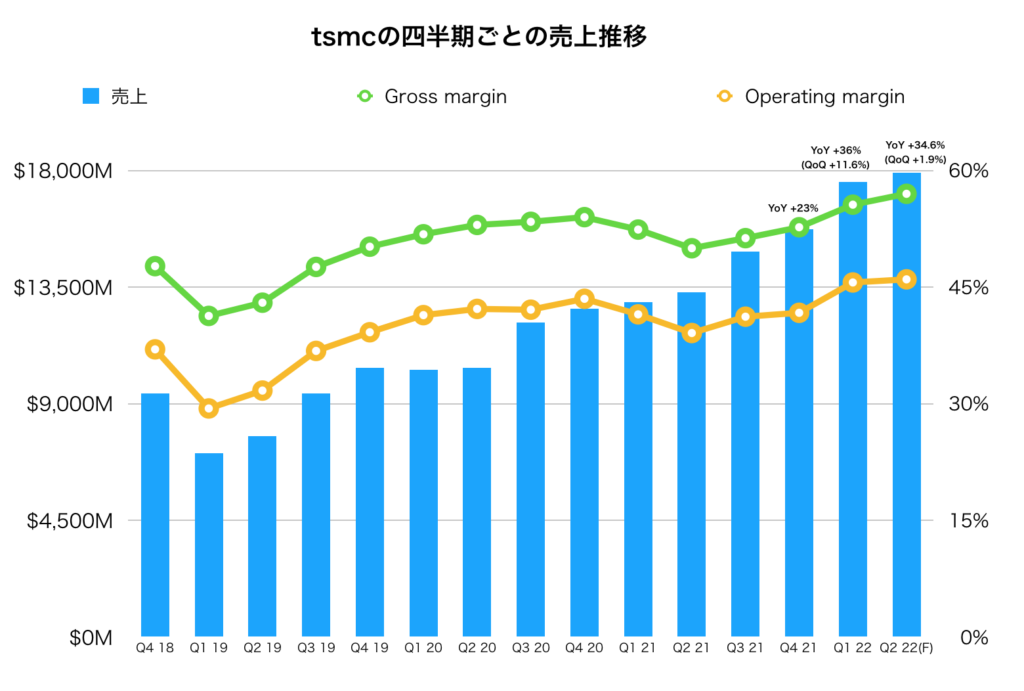

FY22 Q1売上結果: $17.57B … QoQ +11.6% / YoY +36%

FY22 Q2売上見込み: $17.6B – $18.2B … QoQ +1.9% / YoY +34.6%

FY22 通年売上: +20%中盤~後半の成長見込み

→粗利率は50%台、営業利益率は40%台を維持

【CAPEX(設備投資)】

FY21 $30B

FY22 $40B – $44B

→前期見通しから変わりなし

TSMC Q1決算結果

TSMCのFY22 Q1決算結果とFY22 Q2のガイダンスです。

売上: $17.57B … QoQ +11.6% / YoY +36%

Gross Margin: 55.6% … QoQ +2.9ppt / YoY +3.2ppt

Operating Margin: 45.6% … QoQ +3.9ppt / YoY +4.1ppt

EPS: NTD 7.82 … QoQ +22% / YoY +45.1%

売上: $17.6B – $18.2B / QoQ +1.9% & YoY +34.6%

Gross Margin: 56% – 58% / QoQ +1.4ppt & YoY +7ppt

Operating Margin: 45% – 47% / QoQ +0.4ppt & YoY +6.9ppt

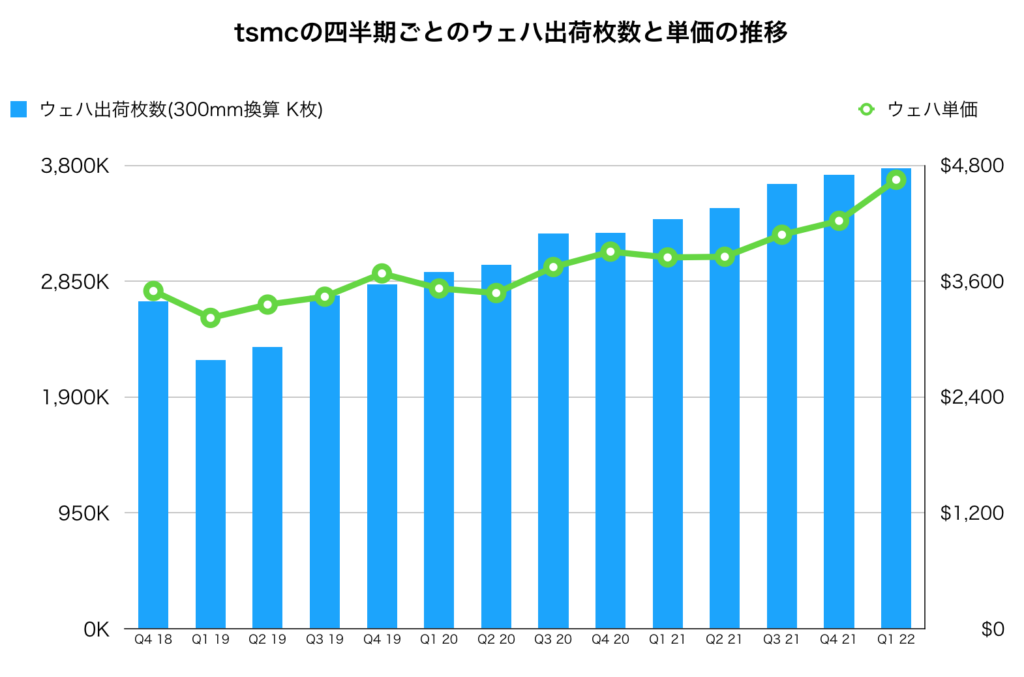

前回TSMCの最大20%という大幅値上げがアナウンスされたのが昨年8月末です。そこから実際に各顧客と値上げ交渉が妥結し、実際出荷される製品の単価に影響が出始めたのは昨年末頃くらいであると考えられますのでQ1というオフシーズンにも関わらず売上・ウェハ単価が成長しているのはこの値上げの影響が大きいのではないか?と考えています。

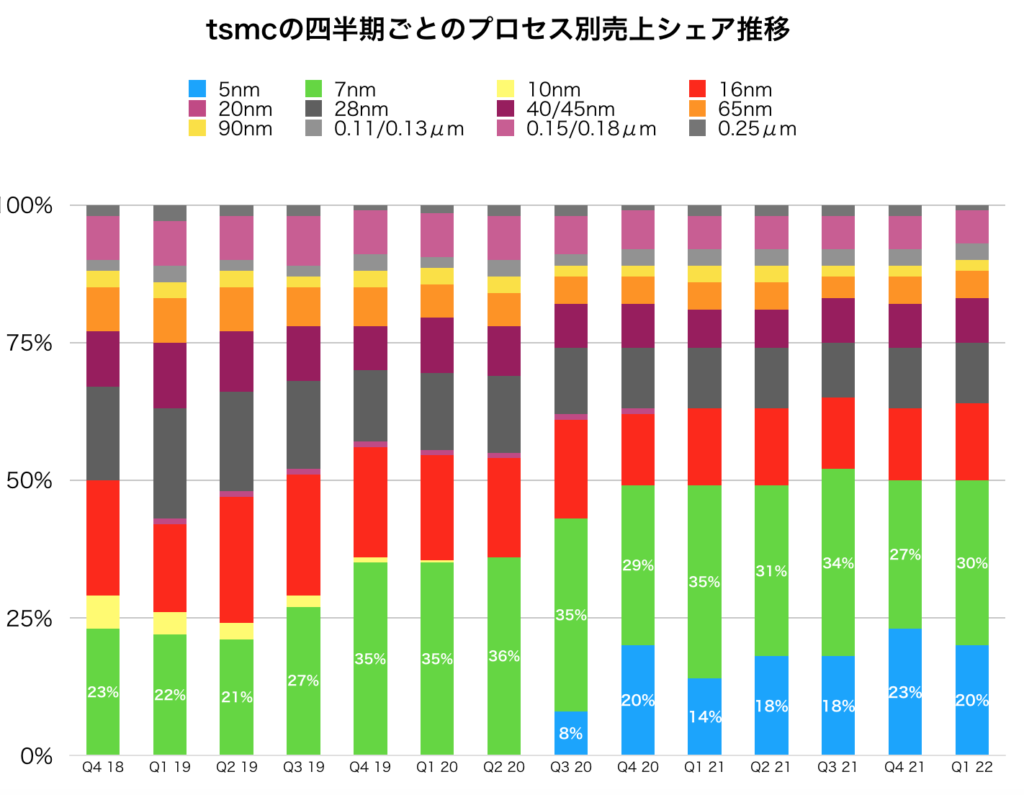

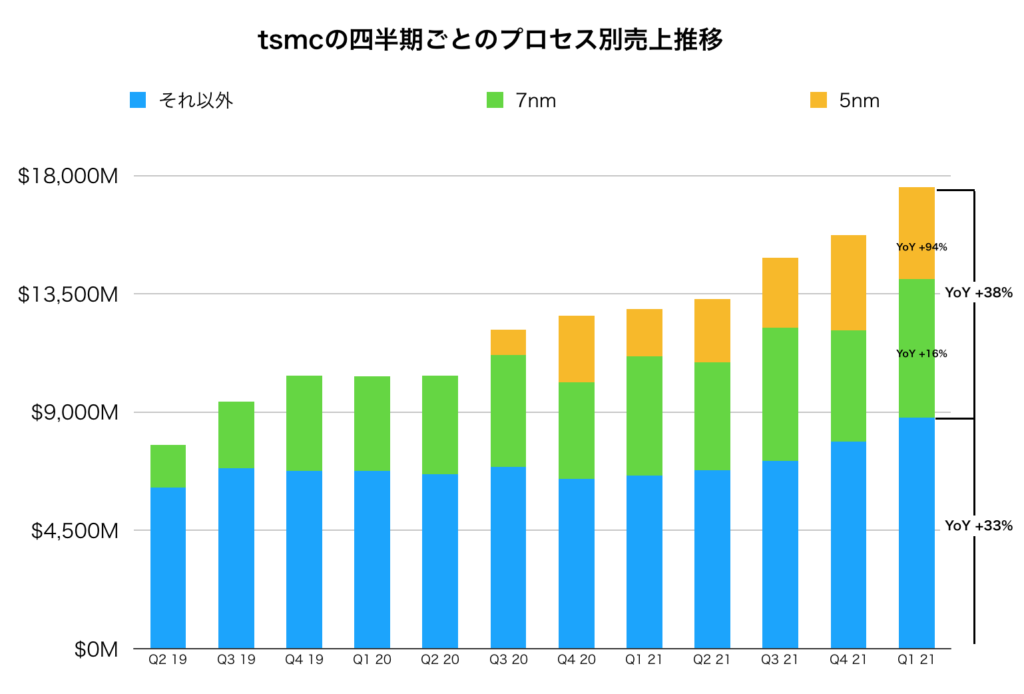

TSMC プロセス別売上

続いてTSMCのテクノロジー別の売上を見ていきます。

スマホやPC・サーバーのロジックチップなどに使われる5nmと7nmの割合が50%を占めています。

各ファウンドリのプロセス別売上情報はたいかぶさんのブログをご参照ください。

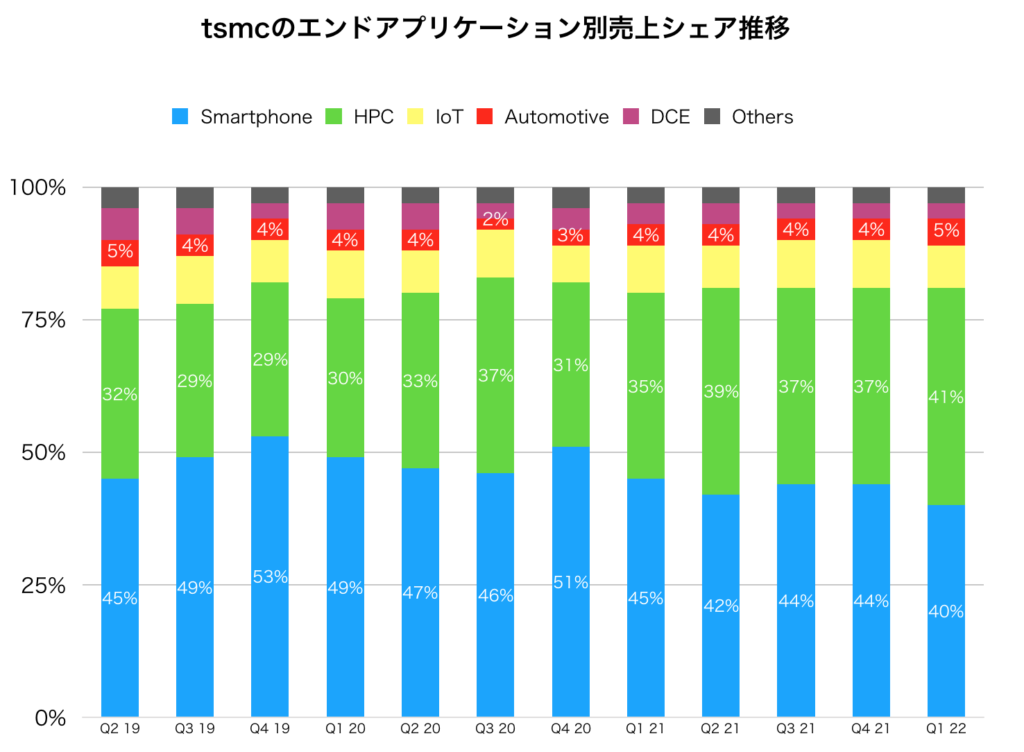

TSMCのアプリケーション別売上比率

続いてTSMCのエンドアプリケーション別の売上構成比率を見てみます。エンドアプリケーションの区分は下記のようになっています。

HPC→High Performance Computing / AMDやNvidia

IoT→IoT

Automotive→車載

DCE→Digital Consumer Electronics (コンスマー家電)

Others→Consumerや産業機械など

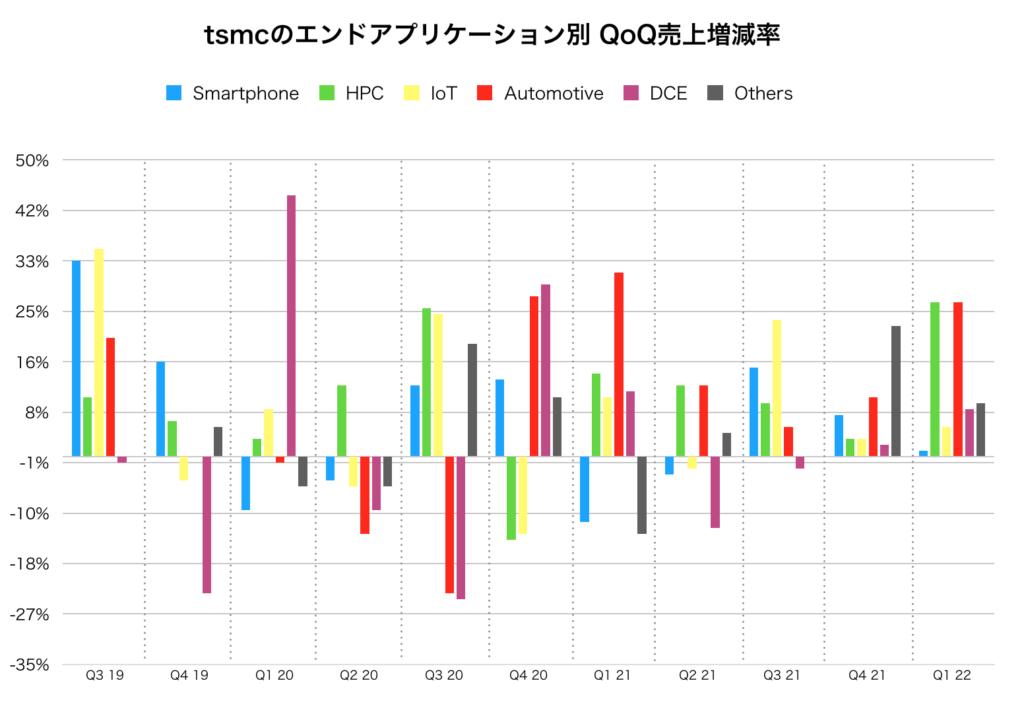

Q1とQ2の高い売上成長の背景と今後の懸念

ここまでみると、TSMCのQ1は非常に高い成長率を維持どころか加速させていますし、さらにQ2も同じような勢いが続く見通しです。しかし、その背景と今後の見通しを考えると必ずしも先々の半導体市場は楽観視できないのでは、と懐疑的に筆者は思います。

買い溜め需要による押し上げの可能性

まず第一に、Q1の業績には純粋な需要だけでなく、買い溜めによる需要押上の可能性が含まれているのではないかという点です。実際TSMC自身もアナリスト向けのコールにて『コロナによるサプライチェーンの乱れを危惧した顧客が供給を確保を優先し、スマホと車載関連で3ヶ月前の需要予測を上回った』と述べています。

First, let me start with our near-term demand and inventory. We concluded our first quarter with revenue of TWD 491.1 billion or USD 17.6 billion, which is above the high end of our guidance, mainly due to better demand from smartphone and automotive-related applications than our forecast 3 months ago and customer’s continuing need to ensure supply security with the emergency of COVID-related uncertainties.

引用 – TSMC Q1 2022 Analyst Call

また、アナリストとの質疑応答に下記のようなやり取りも見られました。スマホやPC、タブレットなどの需要が減速しており在庫水準が高まっているということです。

[Charlie Chan from Morgan Stanley]

But in fact, we are seeing that PC, smartphone OEMs, they’re working down channel inventory…So do you think that the high inventory is actually a signal of a weaker demand?[C. C. Wei (TSMC)] You are right, some of the end market segment, actually, we start to see a little bit soft in these days for those smartphone, PC or tablets, load. But as I indicated, other end market segment remain very strong, all right? And so if you look at some of the imbalance in the supply chain, particularly in the MCU or the power managed IC side, we still see very strong demand. And also because of those kind of supply chain disruption by the emerging COVID-19 uncertainty, so we are continuing to observe that our customer will maintain a higher level of inventory for a longer period of time.

長期発注による納期固定の可能性

平時であれば顧客は半導体のLT通りに発注をしますが、現在は納期が長期化していることで通常のLT+αで数ヶ月以上前に発注をする所謂長期発注が当たり前になってきています。そして、いくつかのメーカーで長期発注のみならず、一度注文したらキャンセルやスケジュールの変更ができない縛りがなされていることも有るようです。

通常、納品から90日以内なら注文をキャンセルできるようにしているが、キャンセルおよびスケジュール変更不可の条件で12カ月間の発注契約

引用 – 東洋経済 『半導体不足で生まれる「圧倒的売り手市場」の実態マイナーな半導体メーカーの立場も超有利に』

このようなことから、需要が減っているにも関わらず長期契約の縛りで数ヶ月もしくは1年前に発注した製品の出荷リスケジュールが認められず、結果的にQ1に出荷を受け入れた顧客があったのでは?とも考えられると思います(*あくまでも筆者の推察に過ぎません)。

しかし、『スマホやタブレット、PCが減速している』という状況下において、在庫が積み上がるといつかその在庫を解消するための反動が来ます。おそらくQ2の物量は同じように長期発注をしているので同じような理由で出荷がなされ高い成長率を維持できるのでしょう。しかし、需要が弱回れば積み上がった在庫を解消するために受注量が減少し始めます。

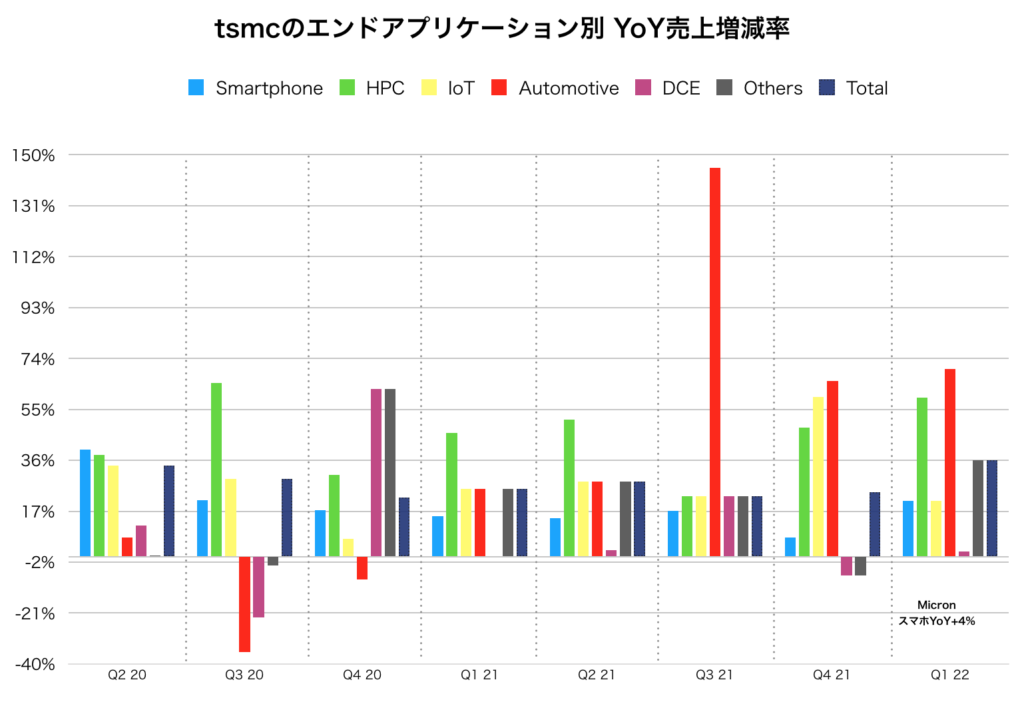

TSMCによると2022年の売上成長率は20%台後半を最大で見込んでいるようですが、Q1/Q2の前年同期比較売上成長率はそれぞれ30%台中盤です。ということはQ3/Q4の売上成長はブレーキが掛かり始めるということでは無いでしょうか。

インフレなどマクロ経済的な懸念・サーバー頼みの状況という不安

インフレなどのマクロ経済的なインパクトもスマホなどシクリカル性の高い需要に影を落としているようです。インフレによる需要減速で特定のエンドマーケット(スマホやコンスマーと考えられる)の需要減は十分に考えられるとのこと。一方で2022年の成長の牽引役はHPCに含まれるデータセンター需要であると言及されています。

Well, the inflation definitely impact the consumers’ buying pattern. But let me stress then on overall demand, under the inflation environment, while the momentum in certain end market segment may slow down or adjust in terms of device units, other end market segment remains strong. In fact, we expect our HPC platform to be TSMC’s strongest growing platform in 2022 and the largest contributor to our growth, fueled by the structural megatrend driving increasing need for greater computation power and energy-efficient computing.

経済産業省によると半導体需要の多くをPC、サーバー、スマホが占めています。三大市場のうちPCとスマホが減速しているということは既に我々はサーバー頼みの状況になっているということです。

サーバー市場は勿論人間の社会生活や経済活動が生み出すビッグデータという大きなトレンドの最中にありますが、ここ2年では特にコロナ禍の影響でストリーミングサービスやウェブ会議などの急速普及というボーナスタイムがありました。それが正常化とともに終わりつつ有るわけですから、これらのインフラに対する投資が弱まる懸念があってもおかしくないのかなとも思います。

まとめ

2022年Q1のTSMCの売上はQoQ +12%、YoY +36%そしてQ2ガイダンスも売上成長YoY +35%と高成長が続く見通しとなっています。本来シーズナリティにより売上が弱まるはずのスマホ向け売上もQoQで微増、YoYでは+20%の成長率を維持しています。

しかし、それらの背景を細かく見た場合、必ずしも純需要だけでなく買い溜めや長期契約による縛りが有ることが考えられますし、またこれからの需要の牽引役がサーバー頼みになっている状況を考えると必ずしも楽観的にはなれないのではと思います。

引き続きよろしくおねがいします。